Оглавление

Исходные данные. 3

1 Формирование финансовых отчетов. 5

2 Анализ финансовых документов. 12

3 Расчет и анализ операционного и финансового рычагов и рисков предприятия 26

4 Моделирование показателей роста предприятия. 31

Библиографический список. 39

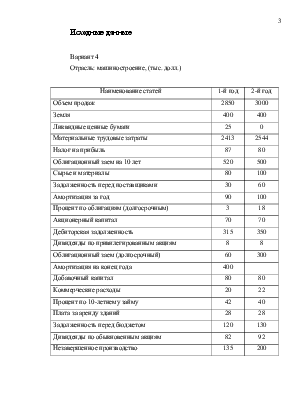

Вариант 4

Отрасль: машиностроение, (тыс. долл.)

|

Наименование статей |

1-й год |

2-й год |

|

Объем продаж |

2850 |

3000 |

|

Земля |

400 |

400 |

|

Ликвидные ценные бумаги |

25 |

0 |

|

Материальные трудовые затраты |

2413 |

2544 |

|

Налог на прибыль |

87 |

80 |

|

Облигационный заем на 10 лет |

520 |

500 |

|

Сырье и материалы |

80 |

100 |

|

Задолженность перед поставщиками |

30 |

60 |

|

Амортизация за год |

90 |

100 |

|

Процент по облигациям (долгосрочным) |

3 |

18 |

|

Акционерный капитал |

70 |

70 |

|

Дебиторская задолженность |

315 |

350 |

|

Дивиденды по привилегированным акциям |

8 |

8 |

|

Облигационный заем (долгосрочный) |

60 |

300 |

|

Амортизация на конец года |

400 |

|

|

Добавочный капитал |

80 |

80 |

|

Коммерческие расходы |

20 |

22 |

|

Процент по 10-летнему займу |

42 |

40 |

|

Плата за аренду зданий |

28 |

28 |

|

Задолженность перед бюджетом |

120 |

130 |

|

Дивиденды по обыкновенным акциям |

82 |

92 |

|

Незавершенное производство |

135 |

200 |

|

Наименование статей |

1-й год |

2-й год |

|

Краткосрочная ссуда |

60 |

100 |

|

Управленческие расходы |

35 |

40 |

|

Задолженность по зарплате |

10 |

10 |

|

Деньги |

220 |

244 |

|

Процент по краткосрочной ссуде |

2 |

8 |

|

Нераспределенная прибыль на конец года |

730 |

|

|

Оборудование, здания (по первоначальной стоимости) |

1070 |

1400 |

Дополнительные данные:

- Акционерный капитал состоит из 20 000 шт. привилегированных акций (номинал 1 долл.) и 50 000 шт. обыкновенных акций (номинал 1 долл.);

- Рыночная цена обыкновенной акции 26,5 долл.;

- Доля переменных затрат в себестоимости реализованной продукции составляет 70 %, в коммерческих расходах – 10 %;

- Прогноз объема продаж на будущий год: рост на 30 %.

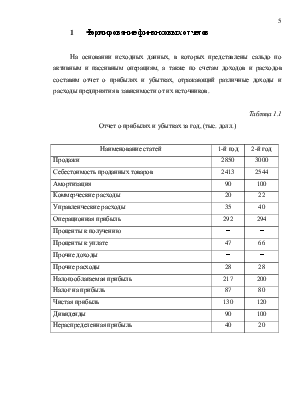

На основании исходных данных, в которых представлены сальдо по активным и пассивным операциям, а также по счетам доходов и расходов составим отчет о прибылях и убытках, отражающий различные доходы и расходы предприятия в зависимости от их источников.

Таблица 1.1

Отчет о прибылях и убытках за год, (тыс. долл.)

|

Наименование статей |

1-й год |

2-й год |

|

Продажи |

2850 |

3000 |

|

Себестоимость проданных товаров |

2413 |

2544 |

|

Амортизация |

90 |

100 |

|

Коммерческие расходы |

20 |

22 |

|

Управленческие расходы |

35 |

40 |

|

Операционная прибыль |

292 |

294 |

|

Проценты к получению |

- |

- |

|

Проценты к уплате |

47 |

66 |

|

Прочие доходы |

- |

- |

|

Прочие расходы |

28 |

28 |

|

Налогооблагаемая прибыль |

217 |

200 |

|

Налог на прибыль |

87 |

80 |

|

Чистая прибыль |

130 |

120 |

|

Дивиденды |

90 |

100 |

|

Нераспределенная прибыль |

40 |

20 |

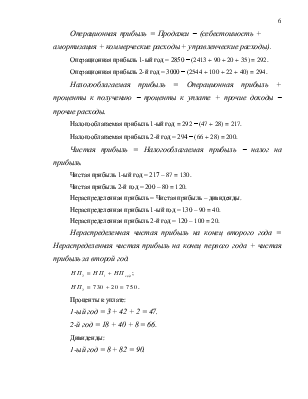

Операционная прибыль = Продажи - (себестоимость + амортизация + коммерческие расходы + управленческие расходы).

Операционная прибыль 1-ый год = 2850 - (2413 + 90 + 20 + 35) = 292.

Операционная прибыль 2-й год = 3000 - (2544 + 100 + 22 + 40) = 294.

Налогооблагаемая прибыль = Операционная прибыль + проценты к получению - проценты к уплате + прочие доходы - прочие расходы.

Налогооблагаемая прибыль 1-ый год = 292 - (47 + 28) = 217.

Налогооблагаемая прибыль 2-й год = 294 - (66 + 28) = 200.

Чистая прибыль = Налогооблагаемая прибыль - налог на прибыль.

Чистая прибыль 1-ый год = 217 – 87 = 130.

Чистая прибыль 2-й год = 200 – 80 = 120.

Нераспределенная прибыль = Чистая прибыль – дивиденды.

Нераспределенная прибыль 1-ый год = 130 – 90 = 40.

Нераспределенная прибыль 2-й год = 120 – 100 = 20.

Нераспределенная чистая прибыль на конец второго года = Нераспределенная чистая прибыль на конец первого года + чистая прибыль за второй год.

![]() ;

;

![]() .

.

Проценты к уплате:

1-ый год = 3 + 42 + 2 = 47.

2-й год = 18 + 40 + 8 = 66.

Дивиденды:

1-ый год = 8 + 82 = 90.

2-й год = 8 + 92 = 100.

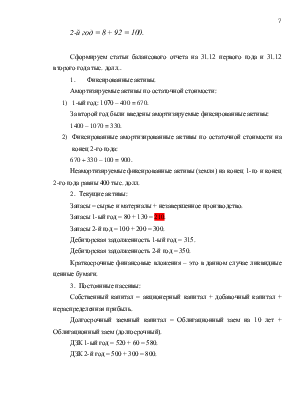

Сформируем статьи балансового отчета на 31.12 первого года и 31.12 второго года тыс. долл..

1. Фиксированные активы.

Амортизируемые активы по остаточной стоимости:

1) 1-ый год: 1070 – 400 = 670.

За второй год были введены амортизируемые фиксированные активы:

1400 – 1070 = 330.

2) Фиксированные амортизированные активы по остаточной стоимости на конец 2-го года:

670 + 330 – 100 = 900.

Неамортизируемые фиксированные активы (земля) на конец 1-го и конец 2-го года равны 400 тыс. долл.

2. Текущие активы:

Запасы = сырье и материалы + незавершенное производство.

Запасы 1-ый год = 80 + 130 = 210.

Запасы 2-й год = 100 + 200 = 300.

Дебиторская задолженность 1-ый год = 315.

Дебиторская задолженность 2-й год = 350.

Краткосрочные финансовые вложения – это в данном случае ликвидные ценные бумаги.

3. Постоянные пассивы:

Собственный капитал = акционерный капитал + добавочный капитал + нераспределенная прибыль.

Долгосрочный заемный капитал = Облигационный заем на 10 лет + Облигационный заем (долгосрочный).

ДЗК 1-ый год = 520 + 60 = 580.

ДЗК 2-й год = 500 + 300 = 800.

4. Текущие пассивы:

Счета к оплате = процент по облигациям (долгосрочным) + дивиденды по привилегированным акциям + проценты по 10-летнему займу + плата за аренду зданий + задолженность перед бюджетом + дивиденды по обыкновенным акциям + задолженность по зарплате + проценты по краткосрочной ссуде.

Счета к оплате 1-ый год = 3 + 8 + 42 + 28 + 120 + 82 + 10 + 2 = 295.

Счета к оплате 2-й год = 18 + 8 + 40 + 28 + 130 + 92 + 10 + 8 = 334.

Далее составим балансовый отчет на конец первого и второго года, используя следующее равенство:

Активы = Обязательства + Собственный капитал.

Таблица 1.2

Балансовый отчет за 1-ый и 2-й год тыс. долл.

|

Наименование статей |

1-й год |

2-й год |

|

1 |

2 |

3 |

|

1. Фиксированные активы |

||

|

Нематериальные активы |

- |

- |

|

Материальные активы: |

||

|

Неамортизируемые материальные активы |

400 |

400 |

|

Амортизируемые материальные активы по остаточной стоимости |

670 |

900 |

|

Долгосрочные финансовые вложения |

- |

- |

|

Итого: |

1070 |

1300 |

|

2. Текущие активы |

||

|

Запасы |

215 |

300 |

|

Дебиторская задолженность |

315 |

350 |

|

Краткосрочные финансовые вложения |

25 |

- |

|

Деньги |

220 |

244 |

|

1 |

2 |

3 |

|

Итого: |

775 |

894 |

|

Баланс |

1845 |

2194 |

|

3. Постоянные пассивы: |

||

|

Собственный капитал всего |

880 |

900 |

|

в том числе: |

||

|

Акционерный капитал |

70 |

70 |

|

Добавочный капитал |

80 |

80 |

|

Нераспределенная прибыль |

730 |

750 |

|

Долгосрочный заемный капитал |

580 |

800 |

|

Итого: |

1460 |

1700 |

|

4. Текущие пассивы: |

||

|

Краткосрочная банковская ссуда |

60 |

100 |

|

Задолженность перед поставщиками |

30 |

60 |

|

Счета к оплате |

295 |

334 |

|

Итого |

385 |

494 |

|

Баланс |

1845 |

2194 |

По данным баланса и отчета о прибылях и убытках (табл. 1.1; 1.2) составим «Отчет о фондах и их использовании»

Таблица 1.3

Отчет о фондах и их использовании за 2-й год, тыс. долл.

|

Наименование |

Сумма |

Расчет |

|

1 |

2 |

3 |

|

Источники долгосрочных средств: а) Внутренние: Чистая прибыль Амортизация б) Внешние Эмиссия акций Эмиссия облигаций Банковская ссуда Прочие Итого (а) |

20 100 - 240 - |

750 – 730 = 20 500 – 400 = 100 300 – 60 = 240 |

|

Использование долгосрочных средств (долгосрочные вложения): Приобретение фиксированных активов Погашение долгосрочных займов Выплата дивидендов Прочие Итого (b) |

330 20 10 - 360 |

1400 – 1070 = 330 520 – 500 = 20 100 – 90 = 10 |

|

Превышение (недостаток) по долгосрочным средствам (a - b) |

- |

360 – 360 = 0 |

|

Изменения в работающем капитале: изменения в текущих активах (с) изменения в текущих пассивах (d) |

119 109 |

894 – 775 = 119 494 – 385 = 109 |

|

Итого (c – d) |

10 |

119 – 109 = 10 |

Найдем величину работающего капитала (чистого оборотного капитала).

Чистый оборотный капитал (ЧОК):

ЧОК = ТА – КО, где ТА – текущие активы;

КО – краткосрочные обязательства.

ЧОК1 год = 775 – 385 = 390.

ЧОК2 год = 894 – 494 = 400.

Δ ЧОК = ЧОК2 год - ЧОК1 год = 400 – 390 = 10.

По результатам проведенного анализа можно сделать следующие выводы:

1. Предприятие в своей деятельности полностью использовало долгосрочные средства, полученные за счет внешних и внутренних источников для приобретения фиксированных активов, погашения долгосрочных займов и выплаты дивидендов.

2. Текущие потребности производства обеспечиваются собственными средствами без привлечения внешних займов:

1) Первый год – 390 тыс. долл.;

2) Второй год – 400 тыс. долл..

3. Источники долгосрочных средств за второй год увеличились на 360 тыс. долл. по сравнению с первым годом.

4. Долгосрочные вложения использованы в сумме 360 тыс. долл.

5. Увеличение текущих активов составило 119 тыс. долл.

6. Увеличение текущих пассивов составило 109 тыс. долл.

Таким образом, увеличение текущих активов оказалось больше увеличения текущих пассивов на 10 тыс. долл., чистый оборотный капитал за второй год увеличился на 10 тыс. долл.

Для проведения анализа финансовых документов выполним вертикальный анализ, который имеет следующие достоинства:

- он облегчает изучение деятельности предприятия, выражая всю информацию в относительных единицах;

- дает возможность проводить сравнение с другими фирмами и отчетными периодами относительно структуры активов и продаж.

Каждая строка баланса выражена в расчетной таблице в процентах от величины активов и обязательств, каждая строка отчета о прибылях и убытках представлена как процент чистой выручки от реализации.

Таблица 2.1

Вертикальный анализ финансовых документов (%)

|

Баланс |

1-й год |

2-й год |

|

1 |

2 |

3 |

|

Активы |

||

|

1. Фиксированные активы |

||

|

Неамортизированные активы |

21,69 |

18,23 |

|

Амортизируемые активы по остаточной стоимости |

36,31 |

41,02 |

|

Долгосрочные финансовые вложения |

- |

- |

|

Итого: |

58,00 |

59,25 |

|

2. Текущие активы |

||

|

Запасы |

11,65 |

13,67 |

|

Дебиторская задолженность |

17,07 |

15,9 |

|

Краткосрочные финансовые вложения |

1,36 |

- |

|

Деньги |

11,92 |

11,16 |

|

1 |

2 |

3 |

|

Итого: |

42,00 |

40,75 |

|

Всего активов |

100,00 |

100,00 |

|

Пассивы |

||

|

3. Постоянные пассивы |

||

|

Собственный капитал – всего |

47,70 |

41,02 |

|

В том числе: Акционерный капитал |

3,79 |

3,19 |

|

Добавочный капитал |

4,34 |

3,65 |

|

Нераспределенная прибыль |

39,57 |

34,18 |

|

Долгосрочный заемный капитал |

31,43 |

36,49 |

|

Итого: |

79,13 |

77,51 |

|

4. Текущие пассивы |

||

|

Краткосрочная банковская ссуда |

3,25 |

4,56 |

|

Задолженность перед поставщиками |

1,63 |

2,73 |

|

Счета к оплате |

15,99 |

15,20 |

|

Итого: |

20,87 |

22,49 |

|

Всего пассивов |

100,00 |

100,00 |

|

Отчет о прибылях и убытках |

||

|

Продажи |

100,00 |

100,00 |

|

Себестоимость проданных товаров |

84,67 |

84,80 |

|

Амортизация |

3,15 |

3,33 |

|

Коммерческие расходы |

0,70 |

0,73 |

|

Управленческие расходы |

1,23 |

1,34 |

|

Операционная прибыль |

10,25 |

9,80 |

|

Проценты к получению |

- |

- |

|

Проценты к оплате |

1,65 |

2,20 |

|

Прочие доходы |

- |

- |

|

1 |

2 |

3 |

|

Прочие расходы |

0,98 |

0,93 |

|

Налогооблагаемая прибыль |

7,62 |

6,67 |

|

Налог на прибыль |

3,05 |

2,67 |

|

Чистая прибыль |

4,57 |

4,00 |

|

Дивиденды |

3,15 |

3,33 |

|

Нераспределенная прибыль |

1,42 |

0,67 |

Горизонтальный анализ – исследование информации в ее горизонтальной

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.