ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

Высшего профессионального образования

Сибирский государственный аэрокосмический университет

Имени академика М.Ф.Решетнева

Институт менеджмента и социальных технологий

Кафедра финансов и кредита

Контрольная работа

По дисциплине «Долгосрочная финансовая политика»

Вариант 6

Выполнил:

Студентка гр. ФКЗУ-53

Проверил:

Зеленогорск 2009 г.

СОДЕРЖАНИЕ:

Задача 1 …………………………………………………………………3

Задача 2 …………………………………………………………………5

Задача 3 …………………………………………………………………5

Задача 4 …………………………………………………………………6

Список использованной литературы …………………………………………..8

Задача 1

Заключен договор финансового лизинга с полной амортизацией оборудования. Стоимость оборудования, передаваемого в лизинг 240 млн. руб. Срок договора 5 лет. Норма амортизационных отчислений 20%.

Лизингодатель использовал кредит на приобретение оборудования в размере 240 млн. руб. Процентная ставка за кредит - 14%.

Процент комиссионного вознаграждения – 9.5% годовых.

Дополнительные услуги лизингодателя:

командировочные расходы - 1,3 млн.руб.

колсантинговые услуги - 1,2 млн.руб.

обучение персонала - 1.6 млн.руб.

Ставка налога на добавленную стоимость - 18%

Лизинговые взносы производятся ежегодно равными долями, начиная с первого года.

Требуется:

1. Определить размер лизинговых платежей

2. Составить график лизинговых платежей.

Решение:

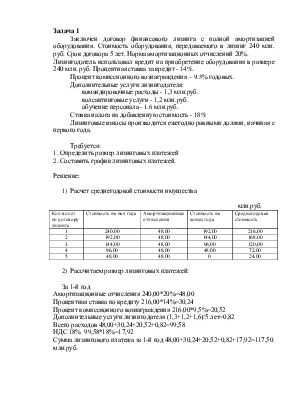

1) Расчет среднегодовой стоимости имущества млн.руб.

|

Кол-во лет по договору лизинга |

Стоимость на нач года |

Амортизационные отчисления |

Стоимость на конец года |

Среднегодовая стоимость |

|

1 |

240,00 |

48,00 |

192,00 |

216,00 |

|

2 |

192,00 |

48,00 |

144,00 |

168,00 |

|

3 |

144,00 |

48,00 |

96,00 |

120,00 |

|

4 |

96,00 |

48,00 |

48,00 |

72,00 |

|

5 |

48,00 |

48,00 |

0 |

24,00 |

2) Рассчитаем размер лизинговых платежей:

За 1-й год

Амортизационные отчисления 240,00*20%=48,00

Процентная ставка по кредиту 216,00*14%=30,24

Процент комиссионного вознаграждения 216,00*9,5%=20,52

Дополнительные услуги лизингодателя (1,3+1,2+1,6)/5 лет=0,82

Всего расходов 48,00+30,24+20,52+0,82=99,58

НДС 18% 99,58*18%=17,92

Сумма лизингового платежа за 1-й год 48,00+30,24+20,52+0,82+17,92=117,50 млн.руб.

За 2-й год

Амортизационные отчисления 240,00*20%=48,00

Процентная ставка по кредиту 168,00*14%=23,52

Процент комиссионного вознаграждения 168,00*9,5%=15,96

Дополнительные услуги лизингодателя (1,3+1,2+1,6)/5 лет=0,82

Всего расходов 48,00+23,52+15,96+0,82=88,30

НДС 18% 88,30*18%=15,89

Сумма лизингового платежа за 2-й год 48,00+23,52+15,96+0,82+15,89=104,19 млн.руб.

За 3-й год

Амортизационные отчисления 240,00*20%=48,00

Процентная ставка по кредиту 120,00*14%=16,80

Процент комиссионного вознаграждения 120,00*9,5%=11,40

Дополнительные услуги лизингодателя (1,3+1,2+1,6)/5 лет=0,82

Всего расходов 48,00+16,80+11,40+0,82=77,02

НДС 18% 77,02*18%=13,86

Сумма лизингового платежа за 3-й год 48,00+16,80+11,40+0,82+13,86=90,88 млн.руб.

За 4-й год

Амортизационные отчисления 240,00*20%=48,00

Процентная ставка по кредиту 72,00*14%=10,08

Процент комиссионного вознаграждения 72,00*9,5%=6,84

Дополнительные услуги лизингодателя (1,3+1,2+1,6)/5 лет=0,82

Всего расходов 48,00+10,08+6,84+0,82=65,74

НДС 18% 65,74*18%=11,83

Сумма лизингового платежа за 4-й год 48,00+10,08+6,84+0,82+11,83=77,57 млн.руб.

За 5-й год

Амортизационные отчисления 240,00*20%=48,00

Процентная ставка по кредиту 24,00*14%=3,36

Процент комиссионного вознаграждения 24,00*9,5%=2,28

Дополнительные услуги лизингодателя (1,3+1,2+1,6)/5 лет=0,82

Всего расходов 48,00+3,36+2,28+0,82=54,46

НДС 18% 54,46*18%=9,80

Сумма лизингового платежа за 5-й год 48,00+3,36+2,28+0,82+9,80=64,26 млн.руб.

Общая сумма лизинговых платежей за весь срок договора лизинга: 117,50+104,19+90,88+77,57+64,26=454,40 млн.руб.

Размер лизинговых взносов 454,40/5 лет=90,88 млн.руб.

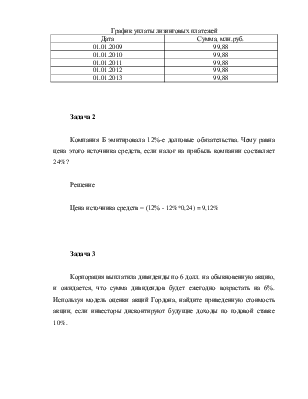

График уплаты лизинговых платежей

|

Дата |

Сумма, млн.руб. |

|

01.01.2009 |

99,88 |

|

01.01.2010 |

99,88 |

|

01.01.2011 |

99,88 |

|

01.01.2012 |

99,88 |

|

01.01.2013 |

99,88 |

Компания Б эмитировала 12%-е долговые обязательства. Чему равна цена этого источника средств, если налог на прибыль компании составляет 24%?

Решение

Цена источника средств = (12% - 12%*0,24) = 9,12%

Корпорация выплатила дивиденды по 6 долл. на обыкновенную акцию, и ожидается, что сумма дивидендов будет ежегодно возрастать на 6%. Используя модель оценки акций Гордона, найдите приведенную стоимость акции, если инвесторы дисконтируют будущие доходы по годовой ставке 10%.

Решение

Модель Гордона является вариацией модели дисконтирования дивидендов, методом для вычисления цены акции или бизнеса. Данная модель часто используется для оценки стоимости внебиржевых компаний, которую сложно оценить другими методами.

Модель подразумевает, что компания на сегодняшний день выплачивает дивиденды в размере D, которые в будущем будут увеличиваться с константой ставкой g. Также подразумевается, что требуемая процентная ставка акции остается постоянной на уровне k.

Тогда текущая цена акции будет равна:

![]() .

.

P = 6 долл*(1+0,06)/(0,1-0,06) = 159 долл.

Оптимальная структура источников средств предприятия состоит из 30% заемного капитала, 10% привилегированных акций и 60% собственного капитала. Источники средств имеют следующую цену: заемный капитал ad=11,2%, привилегированные акции ap = 10,3%, собственный капитал, представленный нераспределенной прибылью aS = 14,7%. Ставка налогообложения для предприятия составляет 24,0%.

Рассчитайте средневзвешенную цену капитала.

Решение

Средневзвешенная стоимость капитала может быть рассчитана как:

![]() ,

,

где

![]() .

.

В таблице прилагаются значения каждого из символов:

|

Символ |

Значение |

Единицы |

|

|

WACC |

% |

|

|

требуемая или ожидаемая доходность от собственного капитала |

% |

|

|

требуемая или ожидаемая доходность от заёмных средств |

% |

|

|

эффективная ставка налога на прибыль для компании |

% |

|

|

всего заёмных средств |

$ или рубли |

|

|

всего собственного капитала |

$ или рубли |

|

|

всего инвестированного капитала |

$ или рубли |

Это уравнение описывает ситуацию для однородных собственного и заемного капитала. Если в капитале присутствуют привилегированные акции со своей стоимостью, то формула будет включать дополнительные слагаемые для каждого источника капитала с = (0,6/1)*14,7%+(0,3/1)*11,2%*(1-0,24) = 11,37%

1. Абалкин Л. Логика экономического роста. – М.: ИЭ РАН, 2007.

2. Абалкин Л. Экономические реалии и абстрактные схемы (о концептуальных основах монетаристской программы финансовой стабилизации) // Вопросы экономики, 2006, № 12.

3. Абалкин Л. Экономическая стратегия для России: проблема выбора. – М.: ИЭ РАН, 2007.

4.Абалкин.Л. Качественные изменения структуры финансового рынка и бегство капитала из России // Вопросы экономики, 2007, № 2.

5. Автономов В. «Рыночное поведение»: рациональный и этический аспекты // МэиМО, 2007, № 12.

6. Амосов А.И. Экономическая и социальная эволюция России. – М.: ИЭ РАН, 2007.

7. Андрюшин С. Банковская система России: особенности эволюции и концепция развития. – М., 2005.

8. Аникин А. Финансовые кризисы в России, Азии, Латинской Америке // МэиМО, 2007, № 12.

9. Аникин А. История финансовых потрясений (российский кризис в свете мирового опыта). – М.: Олимп Бизнес, 2007.

10. Антипина О., Иноземцев В. Диалектика стоимости в постиндустриальном обществе // МэиМО, 2007

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.