Сеть учреждений культуры представлена 37 учреждениями культурно-досугового типа, в том числе 23 общедоступными библиотеками, музеем истории Рыбинского района Рыбинским районным Домом ремесел и Новосолянской детской школой искусств.

На территории района действует КГУ «Комплексный центр социального обслуживания населения» КГУ социального обслуживания населения «Социально – реабилитационный центр для несовершеннолетних «Рыбинский», КГУ социального обслуживания населения «Социально-реабилитационный центр для несовершеннолетних «Заозерновский».

В приложениях 3,4 представлены структурные схемы предприятий и учреждений Рыбинского района по отраслям.

Районный бюджет – форма образования и расходования денежных средств на финансовый год, предназначенных для исполнения расходных обязательств района. Средства районного бюджета входят в состав районной собственности и являются частью районной казны.

Проект решения о районном бюджете составляется администрацией Рыбинского района и утверждается Рыбинским районным Советом депутатов на один год.

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района.

Бюджетная политика района – целенаправленная деятельность органов районного самоуправления по управлению средствами районного бюджета, обеспечивающая эффективную реализацию функций органов местного самоуправления. Бюджетная политика района проводится с учетом бюджетной политики Российской Федерации и Красноярского края.

При составлении и исполнении бюджета органы местного самоуправления руководствуются бюджетной классификацией Российской Федерации, утверждаемой федеральным законом, а также нормативными правовыми актами Министерства финансов Российской Федерации о порядке применения бюджетной классификации.

Органы районного самоуправления детализируют и определяют порядок применения бюджетной классификации РФ в части, относящейся к бюджету района, не нарушая общих принципов построения и единства бюджетной классификации Российской Федерации.

Под муниципальными доходами понимается часть национального дохода, обращаемая в процессе его распределения и перераспределения в собственность и распоряжение муниципального образования с целью создания финансовой основы, необходимой для финансирования деятельности органов местного самоуправления [7, с.273]

К доходам местного бюджета относятся налоговые доходы, неналоговые доходы и безвозмездные поступления.

В бюджет муниципального района подлежат зачислению налоговые доходы от местных налогов, устанавливаемых представительным органом муниципального района в соответствии с законодательством РФ о налогах и сборах:

- земельного налога;

- налога на имущество физических лиц, а также налоговые доходы от следующих федеральных налогов и сборов по нормативам, установленным законодательством:

- налога на доходы физических лиц;

- единого налога на вмененный доход для отдельных видов деятельности;

- единого сельскохозяйственного налога;

- государственной пошлины.

К неналоговым доходам относятся доходы от использования имущества, находящегося в муниципальной собственности, доходы от платных услуг, оказываемых органами местного самоуправления и бюджетными учреждениями, которые находятся в ведении органов местного самоуправления, доходы от продажи имущества, находящегося в муниципальной собственности, различного рода штрафы.

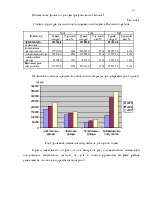

В местный бюджет поступают также ассигнования на финансирование осуществления отдельных государственных полномочий, передаваемых органам местного самоуправления, ассигнования на финансирование реализации органами местного самоуправления федеральных законов и законов субъекта РФ, ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов муниципального образования. Структура доходов консолидированного бюджета Рыбинского района представлена в приложении 3, таблица 1.

Анализ приведенных данных показывает, что в 2007 году доходы консолидированного бюджета района увеличились к уровню 2005 года почти в два раза и составили 581862,0 тыс. рублей.

Из них собственные доходы консолидированного бюджета района – 239747 тыс.руб (41,2% в структуре доходов консолидированного бюджета) и безвозмездные поступления от других уровней власти – 342115,0 тыс. руб. (58,8% в структуре доходов консолидированного бюджета). В структуре собственных доходов в 2007 году налоговые доходы составили 155293,0 ты.руб. или 65,0 % и неналоговые доходы – 84453,0 тыс.руб. или 35%.

В 2007 году к уровню 2005 года собственные доходы консолидированного бюджета района увеличились на 35,4%, а безвозмездные поступления от других уровней власти возросли почти в три раза. Налоговые доходы бюджета увеличились на 25,7%, а неналоговые на 57,6%.

Основную долю доходов в бюджет района дает налог на прибыль организаций -14,1%, налог на доходы физических лиц – 9,8% и доходы от сдачи в аренду имущества, находящегося в государственной и муниципальной собственности – 9,6%.

Обобщенные данные по доходам представлены в таблице 1.

Таблица 1

Состав и структура доходов консолидированного бюджета Рыбинского района

|

Показатель |

2005 |

2006 |

2007 |

|||

|

Сумма, тыс.руб. |

Удельный вес, % |

Сумма, тыс.руб. |

Удельный вес, % |

Сумма, тыс.руб. |

Удельный вес, % |

|

|

Доходы всего, |

293706,0 |

497084,0 |

581862,0 |

|||

|

в том числе: |

||||||

|

Собственные доходы, из них: |

177110,0 |

60% |

208638,0 |

42% |

239747,0 |

41% |

|

- налоговые доходы |

123508,0 |

42% |

141225,0 |

28% |

155293,0 |

27% |

|

- неналоговые доходы |

53602,0 |

18% |

67413,0 |

14% |

84453,0 |

15% |

|

Безвозмездные поступления |

116596,0 |

40% |

288446,0 |

58% |

342115,0 |

59% |

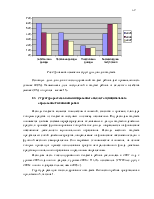

На основании данных представленной таблицы построены две диаграммы рис.1 и рис.2.

|

Рис.1 Динамика изменения поступающих доходов по годам

Однако, имеет место тот факт, что не смотря на рост количественных

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.