Введение

В практике работы предприятий, в публикациях, в отдельных нормативных актах все чаще встречаются термины «налоговый» и «бухгалтерский» учет. Официальное признание данного деления закреплено в программе подготовки и аттестации профессиональных бухгалтеров. Общей задачей налогового и бухгалтерского учета является достоверность определения финансового результата. Основным отличием является таким образом, что у каждого вида учета различные пользователи информации.

Знание основ бухгалтерского учета в торговле необходимо не только бухгалтеру, специализирующемуся на ведении торговых операций, а так же менеджеру, директору, собственнику предприятия для своевременного принятия грамотных финансово-экономических решений, контроля за себестоимостью и доходами, предотвращением банкротства предприятия.

Современный бухгалтерский учет гибкий, постоянно меняющийся и совершенствующийся комплекс.

Бухгалтер, руководитель торговой организации должны знать:

-методику учета в торговле, включая оптовую и розничную торговлю,

-особенности применения Плана счетов бухгалтерского учета в торговле,

-формы организации учета в торговле,

-налогообложение торговых операций в торговле с учетом специфики оптовой и розничной торговли у продавца и покупателя товара.

Правильность отнесения затрат на производство и реализацию продукции (товаров, услуг) имеет очень важное значение, ведь полная себестоимость продукции (товаров, услуг) является одним из основных показателей, определяющих эффективность работы предприятия. Повышение или снижение себестоимости прямо влияет на величину прибыли и рентабельность, а следовательно, и на размер налоговых платежей в бюджет и на величину дивидендов, выплачиваемых собственникам.

Правильное определение себестоимости продукции (товаров, услуг), формирование финансового результата и последующая его корректировка для исчисления и уплаты налога на прибыль всегда вызывают пристальное внимание всех главных бухгалтеров и финансовых руководителей предприятий. Это связано прежде всего с тем, что суммы платежей по налогу на прибыль составляют для многих организаций значительную часть отчислений в бюджет. Кроме того, штрафные санкции за нарушение установленного порядка исчисления и уплаты налога на прибыль являются более жесткими.

1 Общая характеристика предприятия и его финансового

состояния

1.1 Характеристика деятельности и организации исследуемого торгового предприятия

В настоящее время участниками рынка товаров являются: товарные биржи, оптовые и розничные предприятия, потребительская кооперация, предприятия общественного питания, оптовые ярмарки, аукционы, оптовые рынки сельхозпродукции.

Исследуемое торговое предприятие является оптово-розничным. Различия оптовой и розничной торговли определены Инструкцией по определению розничного товарооборота и товарных запасов юридическими лицами, их обособленными подразделениями независимо от формы собственности, осуществляющими розничную торговлю, утвержденной постановлением Госкомстата РФ от 01.04.1996 г. № 25 (вводится в действие с третьего квартала 1996 г.)

Оптовая торговля представляет собой продажу продукции (товаров, услуг) предприятиям, учреждениям организациям, снабженческо-сбытовым, посредническим и другим организациям, за исключением населения - конкретного потребителя, для дальнейшего использования в производстве и для перепродажи.

Розничная торговля представляет собой продажу товаров населения за наличный расчет, а так же продажу товаров отдельным юридическим лицам (социального назначения: больницам, детским учреждениям, домам инвалидов и так далее) по безналичному расчету из розничной торговой сети, мелкооптовых баз. Кроме того к розничной торговле относится продажа товаров юридическим лицам , их обособленным подразделениям за наличный расчет.

Гражданский кодекс Российской Федерации (часть вторая) определяет договор розничной купли продажи как обязательство продавца, осуществляющую предпринимательскую деятельность по продаже товаров в розницу, передать покупателю товар, предназначенный для личного, семейного или домашнего или иного пользования, не связанного с предпринимательской деятельностью.

Примерный перечень таких товаров определен Методическими рекомендациями по отнесению продукции (товаров, услуг) к товарам народного потребления, изложенными Минэкономики Российской Федерации и Госкомстатом Российской Федерации 27.03.1993 году.

Данный перечень включает три группы товаров народного потребления: продовольственные товары, вино водочные изделия и пиво, непродовольственные изделия.

Товары реализуемые исследуемым предприятием подпадают под группу непродовольственные товары, а именно готовые непродовольственные изделия потребительского назначения.

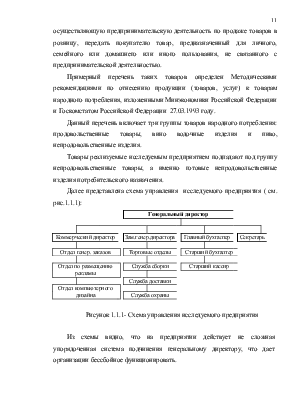

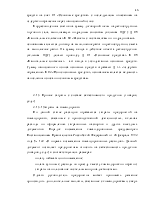

Далее представлена схема управления исследуемого предприятия ( см. рис.1.1.1):

|

Генеральный директор |

||||||||||||

|

Коммерческий директор |

Зам.генер.директора |

Главный бухгалтер |

Секретарь |

|||||||||

|

Отдел генер. заказов |

Торговые отделы |

Старший бухгалтер |

||||||||||

|

Отдел по размещению |

Служба сборки |

Старший кассир |

||||||||||

|

рекламы |

||||||||||||

|

Служба доставки |

||||||||||||

|

Отдел компьютерного |

||||||||||||

|

дизайна |

Служба охраны |

|||||||||||

Рисунок 1.1.1- Схема управления исследуемого предприятия

Из схемы видно, что на предприятии действует не сложная упорядоченная система подчинения генеральному директору, что дает организации бессбойное функционировать.

Специалисты отдела генеральных заказов занимаются изучением спроса на мягкую мебель, «жилые комнаты» и спальни, а так же офисную мебель. Занимаются подбором ассортимента торговых отделов и подыскивают потенциальных крупных покупателей среди предприятий города: администрации районов, подразделения железной дороги, метрополитена, банки, биржи и другие крупные и средние коммерческие фирмы и организации города Новосибирска и области.

Специалисты отдела по размещению рекламы занимаются определением

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.