Негативное влияние неплатежей на доходы

предприятий от реализации вызвано: сокращением притока доходов в ликвидной

форме из-за неплатежей потребителей и бартера; низкой покупательной

способностью долговых обязательств предприятий; повышением трансакционных

издержек в бартерных и долговых схемах расчетов по сравнению с денежными;

низкой платежеспособностью, которая становится барьером для банковского

кредитования предприятий и требует отвлечения собственных средств для

компенсации накопленных долгов; ростом неопределенности с точки зрения как

перспектив предприятия (угроза банкротства), так и восполнения затраченных

средств.

Среди причин возникновения и распространения

неплатежей некоторые авторы называют дефицит кредитования, часто связываемый с

ужесточением кредитно-денежной политики, сжатием ликвидности [38], недостаток

оборотных средств и низкую монетизацию ВВП [139], экономическую неэффективность

работы предприятий [80], неисполнение государственного бюджета [81], уход от

налогов, прямое воровство и коррупцию [120].

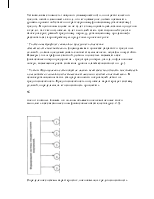

Анализируя многочисленные подходы к проблеме

дебиторской задолженности на уровне предприятия, можно условно выделить четыре

основные микроэкономические модели, описывающие основные причины возникновения

просроченной дебиторской задолженности, которые систематизированы, дополнены

автором и изложены в табл. 1.4.

Из табл. 1.4. следует, что обозначенные четыре

основных модели возникновения просроченной дебиторской задолженности имеют

четкие признаки классификации: преднамеренное неисполнение обязательств,

ограничения в доступности ссуд, неэффективное производство, нерациональное

формирование оборотных средств. Каждый из признаков характеризует определенный

уровень проблемы. Следует отметить, что все вышеуказанные модели являются не

взаимоисключающими, а взаимодополняющими, и тем самым усложняющими решение

проблемы.

18

Таблица 1.4

Модели возникновения просроченной дебиторской

задолженности, их характеристики и причины возникновения

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

1. Характеризуется дефицитом оборотных средств у производителей. Задолженность перед всеми кредиторами физически может быть погашена по окончании технологического цикла. 2. Дебиторская задолженность есть «отсроченные платежи» в отличие от «безнадежных долгов». 1. Характеризуется убыточной деятельностью производства и переложением финансовых результатов на кредиторов. 2. Дебиторская задолженность - «безнадежные долги», в отличие от «отсроченных платежей». 3. Потребность в средствах на срок более одного технологического цикла. Заемщик физически не в состоянии удовлетворить требования всех кредиторов даже после окончания производственного цикла. 1 .Характеризуется дефицитом оборотных средств у производителей. 2.Неплатежи - средство достижения скрытых целей экономических агентов. 3.Неплатежи - это просроченная дебиторская задолженность 1. Неэффективно работающие экономико - правовые институты (контрактное, трудовое право). Отсутствие жесткой политики государства по отношению к неплательщикам. 2. Недостаточный контроль за контрагентов, деятельностью руководства.

прав

3. Неэффективность собственности.

1. Недоступность традиционных

методов покрытия временных

кассовых разрывов предприятий.

2![]()

![]() . Высокий уровень рационирования

кредитов.

3. Жесткая денежно-кредитная

политика.

1. Нерыночное производство.

Предприятие, неспособное

производить конкурентную

продукцию, продолжает

функционировать.

2

. Высокий уровень рационирования

кредитов.

3. Жесткая денежно-кредитная

политика.

1. Нерыночное производство.

Предприятие, неспособное

производить конкурентную

продукцию, продолжает

функционировать.

2![]()

![]() . Недостаточное финансирование

государственного заказа.

3. Убытки не приводят к снижению

объемов производства в полном

объеме, т.к. «перекладываются» на

кредиторов.

1. Неэффективно работающие

нормативно-правовые институты.

2. Недостаточный контроль за

составом и уровнем дебиторской

задолженности.

3. Неэффективность принятой на

предприятии кредитной политики.

19

Одновременно предприятие может иметь и

преднамеренные (модель 1 и 4), и вынужденные (модели 2 и 3) причины

возникновения просроченной дебиторской задолженности.

На основе проведенного нами исследования можно

выделить следующие основные пути сокращения сверхнормативной дебиторской

задолженности:

. Недостаточное финансирование

государственного заказа.

3. Убытки не приводят к снижению

объемов производства в полном

объеме, т.к. «перекладываются» на

кредиторов.

1. Неэффективно работающие

нормативно-правовые институты.

2. Недостаточный контроль за

составом и уровнем дебиторской

задолженности.

3. Неэффективность принятой на

предприятии кредитной политики.

19

Одновременно предприятие может иметь и

преднамеренные (модель 1 и 4), и вынужденные (модели 2 и 3) причины

возникновения просроченной дебиторской задолженности.

На основе проведенного нами исследования можно

выделить следующие основные пути сокращения сверхнормативной дебиторской

задолженности:

Следует отметить, что большинство перечисленных методов относятся к макроэкономическому регулированию уровня задолженности на предприятиях, поэтому особое внимание должно быть уделено методам микроэкономического регулирования. Следует отметить, что дебиторская задолженность - это явление, неизбежно сопутствующее деятельности любого хозяйствующего субъекта, использующего коммерческий кредит, через который в скрытой форме частично выполняются функции кредитного учреждения. Распространение коммерческого кредита может иметь ряд эффектов. Во-первых, такой кредит имеет воздействие на цены. Когда товар отгружается без одновременной оплаты, то, с одной стороны, процент за предоставляемый коммерческий кредит может включаться продавцом в цену; с другой - эластичность спроса по контрактной цене может снизиться вследствие неопределенности срока возврата предоставленного кредита. 20 Снижение роли денег и цен может стать вторым эффектом, т.к. может способствовать распространению неденежных расчетов (бартера). Другими словами, трансакционный спрос на деньги падает. Это дает возможность производить и потреблять больше продукции, чем находящееся в обращении количество денег, с учетом скорости обращения. В то же время снижается роль денег как меры стоимости. Предприятия могут назначать любые цены на свою продукцию, т.к. целевой функцией в таких условиях является не прибыль, а выпуск продукции. Другой, возникающей в данном случае, проблемой является осложнение контроля финансового состояния как своего собственного, так и контрагента. В этих условиях появляется возможность производства в условиях «проедания» собственного капитала и капитала своих контрагентов. Фактически убыточное предприятие может продолжать существование, получая сырье в долг и работая с отрицательной рентабельностью. В условиях широко распространенного взаимного товарного кредитования такие фундаментальные показатели, как рентабельность и непогашенная задолженность, как правило, являющиеся открытыми для партнеров, теряют в определенном смысле функцию отражения состояния дел на предприятии. В результате деление фирм на финансово-устойчивые и неплатежеспособные осложняется. По этой же причине банки могут прибегнуть к увеличению рационирования кредитов, опасаясь неблагоприятного выбора. Таким образом, коммерческий кредит влечет за собой ряд негативных моментов: снижение роли денег и цен, подмена целевой функции прибыли, снижение роли финансовых показателей, осложнение мониторинга контрагентов и, как следствие, реальная возможность фактического субсидирования убыточных производств и дальнейшее сужение банковского кредитования. Если убыточных производств в производственной цепочке между предприятиями нет, и не обостряются проблемы, связанные с асимметрией информации, то ограничение банковского кредитования и, как 21 следствие, распространение задолженности не является системной проблемой, поскольку дебиторская задолженность представляет собой лишь отсроченные платежи. Наряду с рассмотренными выше причинами, оказывающими влияние

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.