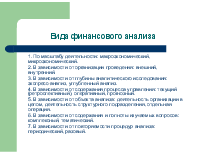

зависимости от глубины аналитического исследования: экспресс-анализ, углубленный анализ.

4. В зависимости от содержания процесса управления: текущий (ретроспективный), оперативный, прогнозный.

5. В зависимости от объекта анализа: деятельность организации в целом, деятельность структурного подразделения, отдельная операция.

6. В зависимости от содержания и полноты изучаемых вопросов: комплексный, тематический.

7. В зависимости от повторяемости процедур анализа: периодический, разовый.

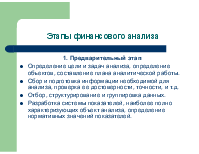

Этапы финансового анализа

-

1. Предварительный этап

-

Определение цели и задач анализа, определение объектов, составление плана аналитической работы.

-

Сбор и подготовка информации необходимой для анализа, проверка ее достоверности, точности, и т.д.

-

Отбор, структурирование и группировка данных.

-

Разработка системы показателей, наиболее полно характеризующих объект анализа, определение нормативных значений показателей.

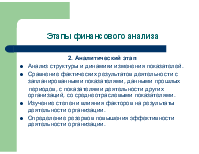

Этапы финансового анализа

-

2. Аналитический этап

-

Анализ структуры и динамики изменения показателей.

-

Сравнение фактических результатов деятельности с запланированными показателями, данными прошлых

-

периодов, с показателями деятельности других организаций, со среднеотраслевыми показателями.

-

Изучение степени влияния факторов на результаты деятельности организации.

-

Определение резервов повышения эффективности деятельности организации.

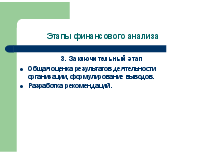

Этапы финансового анализа

-

3. Заключительный этап

-

Общая оценка результатов деятельности организации, формулирование выводов.

-

Разработка рекомендаций.

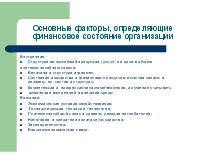

Основные факторы, определяющие финансовое состояние организации

-

Внутренние:

-

Структура выпускаемой продукции (услуг), ее доля в общем

-

платежеспособном спросе;

-

Величина и структура издержек;

-

Состояние имущества и финансовых ресурсов, включая запасы и резервы, их состав и структуру;

-

Компетенция и профессионализм менеджеров, их умение учитывать

-

изменения внутренней и внешней среды.

-

Внешние:

-

Экономические условия хозяйствования;

-

Господствующая техника и технология;

-

Платежеспособный спрос и уровень доходов потребителей;

-

Налоговая и кредитная политика государства;

-

Законодательство;

-

Внешнеэкономические связи.

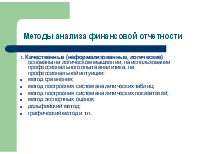

Методы анализа финансовой отчетности

-

1. Качественные (неформализованные, логические) основаны на логическом мышлении, на использовании профессионального опыта аналитика, на профессиональной интуиции:

-

метод сравнения;

-

метод построения систем аналитических таблиц;

-

метод построения систем аналитических показателей;

-

метод экспертных оценок;

-

дельфийский метод;

-

графический метод и т.п.

Методы анализа финансовой отчетности

-

2. Количественные (формализованные) методы

-

основаны на строгих аналитических зависимостях

-

горизонтальный метод;

-

вертикальный метод;

-

коэффициентный метод;

-

трендовый метод;

-

факторные методы анализа.

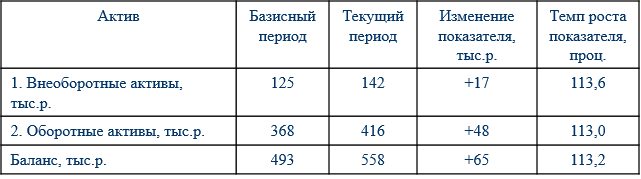

Горизонтальный метод анализа

Заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (прироста).

Метод позволяет выявить тенденции изменения отдельных статей или групп, входящих в состав бухгалтерской отчетности.

В основе метода лежит исчисление базисных темпов роста статей бухгалтерской отчетности.

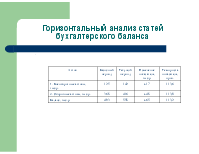

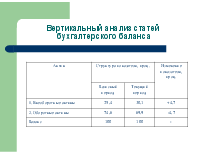

Горизонтальный анализ статей бухгалтерского баланса

.

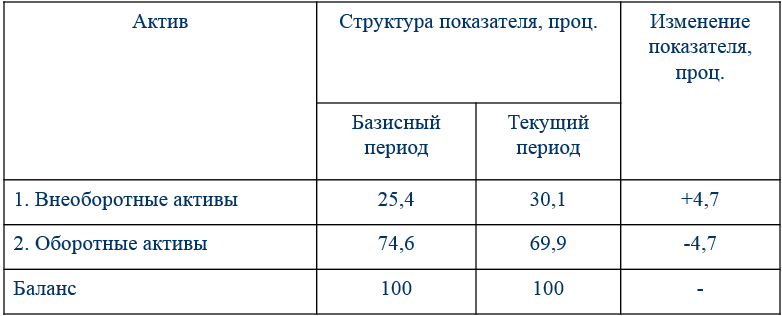

Вертикальный метод анализа

Представление финансового отчета в виде относительных величин структуры. Такое представление позволяет увидеть удельный вес каждой статьи в общем итоге. Обязательным элементом являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе статей бухгалтерской отчетности.

Вертикальный анализ статей бухгалтерского баланса

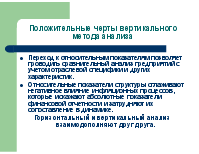

Положительные черты вертикального метода анализа

-

Переход к относительным показателям позволяет проводить сравнительный анализ предприятий с учетом отраслевой специфики и других характеристик.

-

Относительные показатели структуры сглаживают негативное влияние инфляционных процессов, которые искажают абсолютные показатели финансовой отчетности и затрудняют их сопоставление в динамике.

-

Горизонтальный и вертикальный анализ взаимодополняют друг друга.

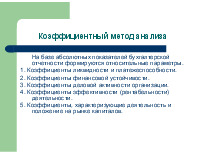

Коэффициентный метод анализа

-

На базе абсолютных показателей бухгалтерской отчетности формируются относительные параметры.

-

1. Коэффициенты ликвидности и платежеспособности.

-

2. Коэффициенты финансовой устойчивости.

-

3. Коэффициенты деловой активности организации.

-

4. Коэффициенты эффективности (рентабельности) деятельности.

-

5. Коэффициенты, характеризующие деятельность и положение на рынке капиталов.

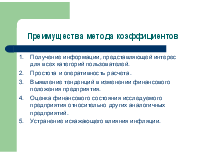

Преимущества метода коэффициентов

1. Получение информации, представляющей интерес для всех категорий пользователей.

2. Простота и оперативность расчета.

3. Выявление тенденций в изменении финансового положения предприятия