Анализ оборотных средств организации.

Анализ деловой активности организации.

Оборотные средства (текущие активы, оборотный капитал, мобильные средства) – это средства, авансированные организацией в оборотные производственные фонды и фонды обращения, обеспечивающие непрерывность производственного процесса, все текущие операции в течение каждого цикла.

Характерные особенности оборотных средств:

Классификация оборотных средств:

Деловая активность предприятия

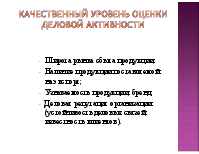

Качественный уровень оценки деловой активности

![]()

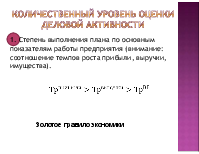

Количественный уровень оценки деловой активности

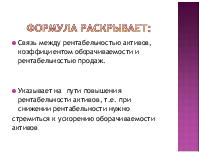

1. Степень выполнения плана по основным показателям работы предприятия (внимание: соотношение темпов роста прибыли, выручки, имущества).

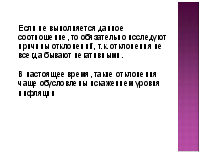

Золотое правило экономики

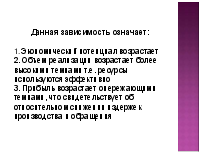

Если не выполняется данное соотношение, то обязательно исследуют причины отклонений, т.к. отклонения не всегда бывают негативными. В настоящее время, такие отклонения чаще обусловлены искажением уровня инфляции

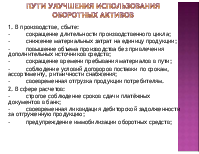

2. Рассчитывают и оценивают показатели оборачиваемости

Финансовое положение организации находится в зависимости от того, на сколько быстро средства, вложенные в активы превращаются в реальные деньги, т.к. от скорости оборота средств зависит размер годового оборота. Ускорение оборота на той или иной стадии влечет за собой ускорение оборота и на других стадиях.

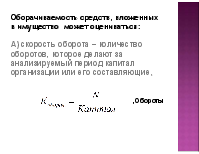

Оборачиваемость средств, вложенных в имущество может оцениваться: А) скорость оборота – количество оборотов, которое делают за анализируемый период капитал организации или его составляющие.

, Обороты

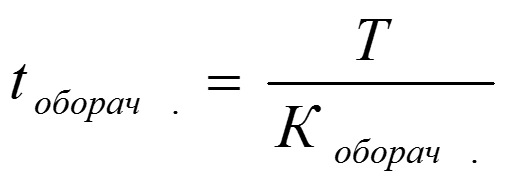

Б) период оборота – средний срок, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

, дни

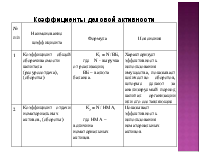

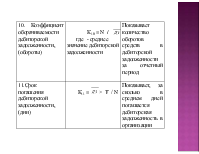

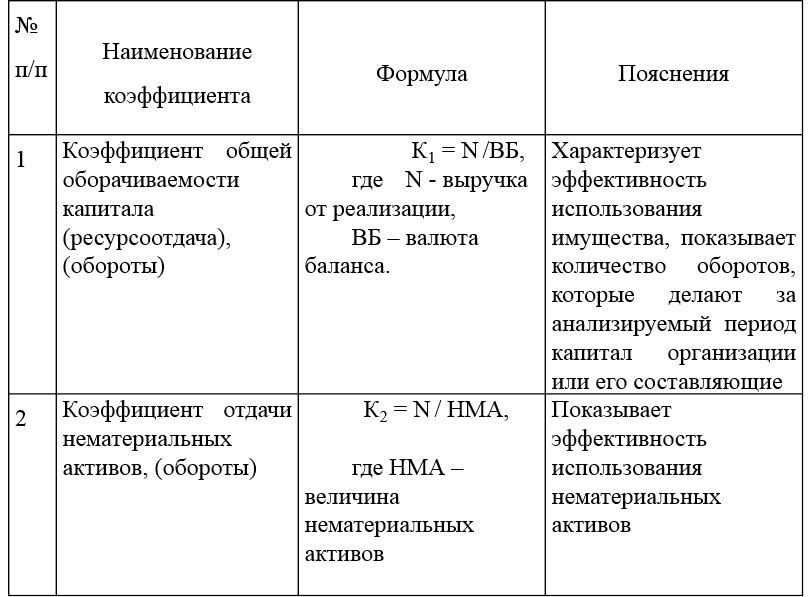

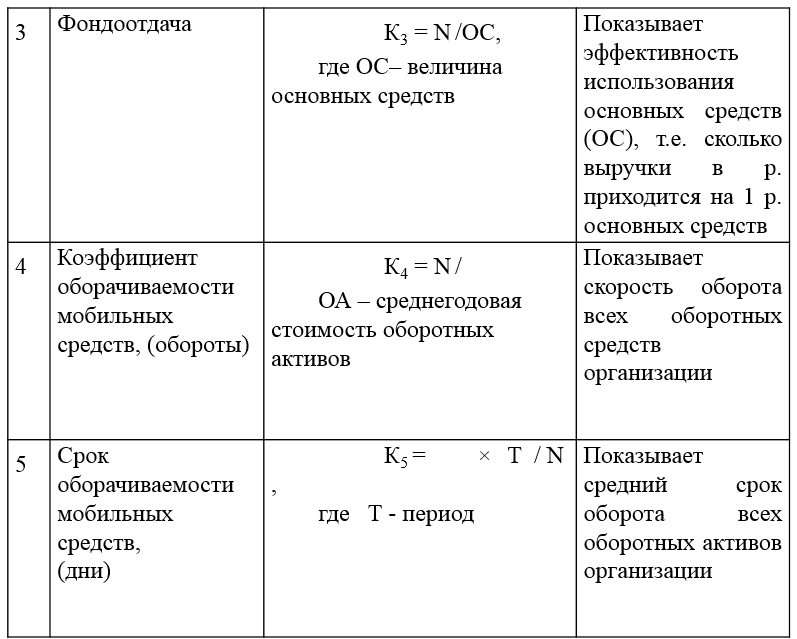

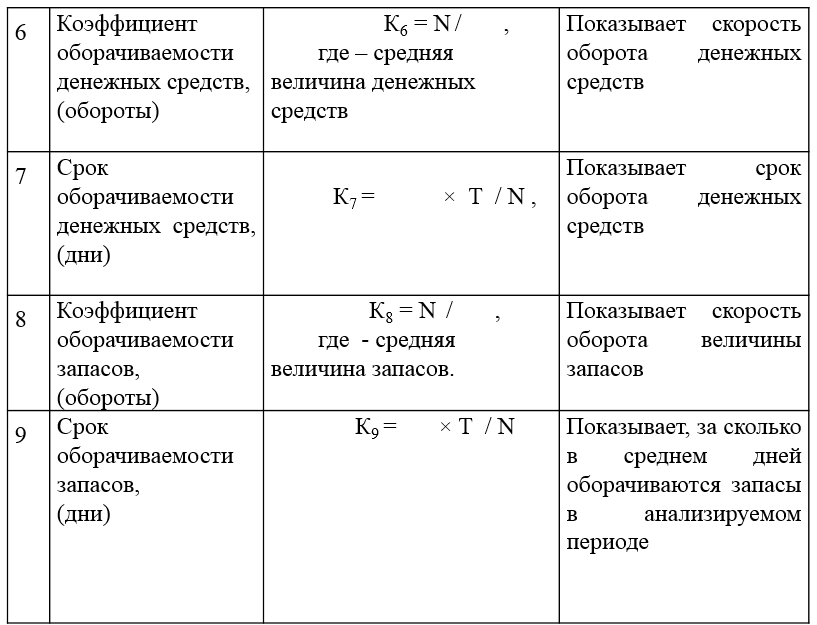

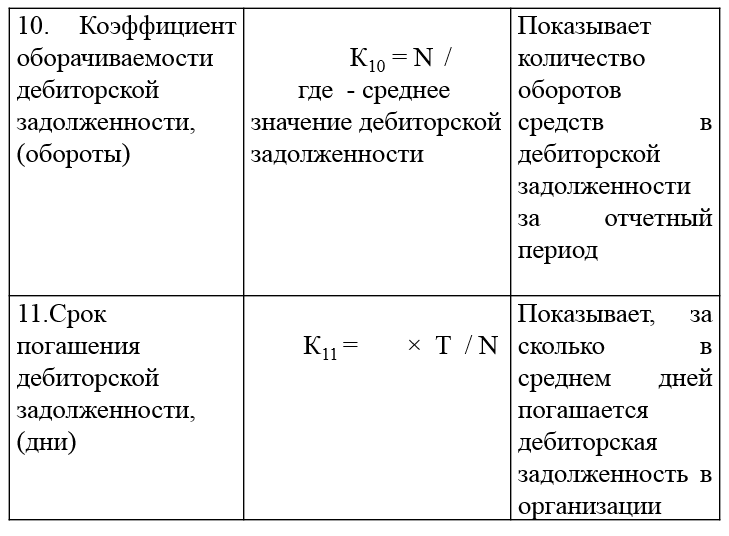

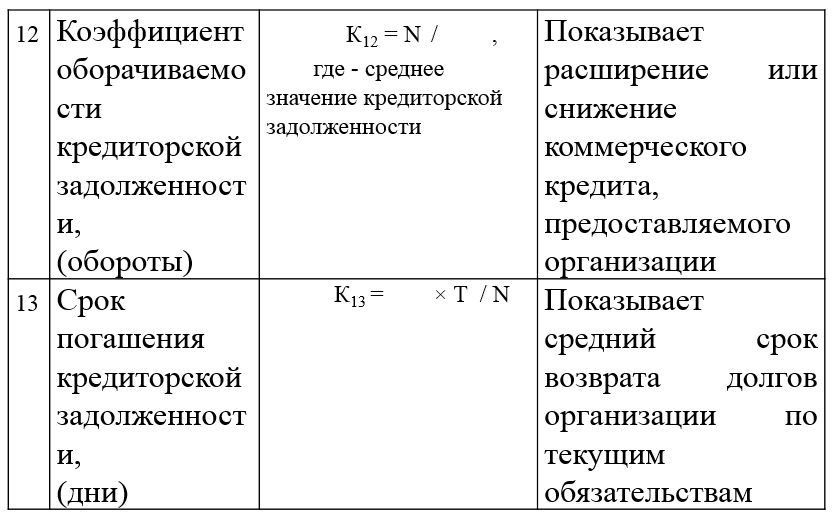

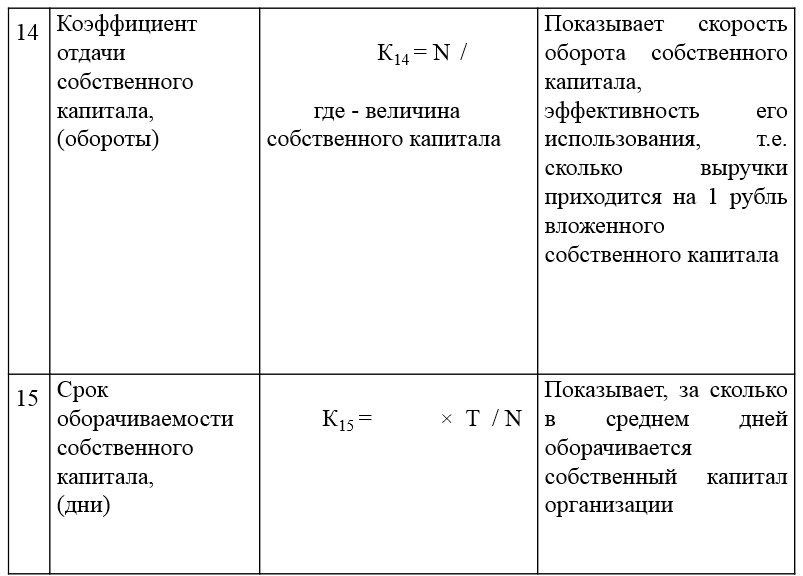

Коэффициенты деловой активности

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

По результатам оценки деловой активности организации сформулировать вывод, для чего показатели оборачиваемости необходимо сравнить в динамике.

Для положительного вывода о деятельности организации оборачиваемость в оборотах должна увеличиваться, а в днях сокращаться

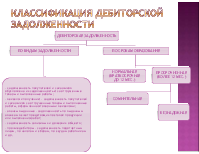

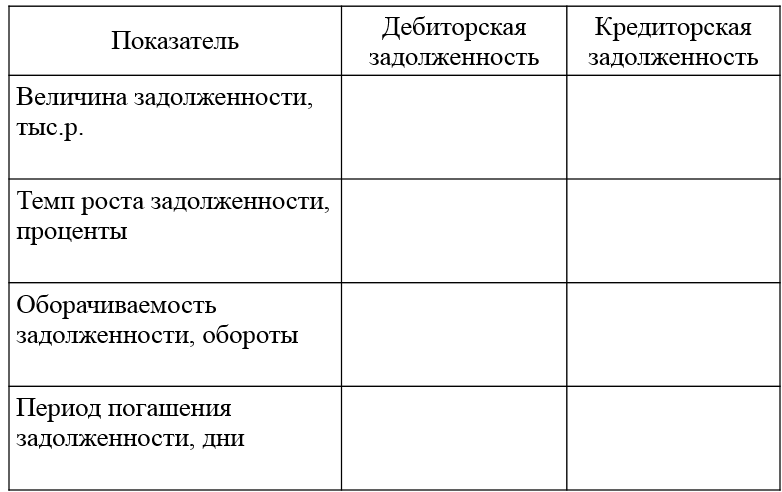

Весьма актуален вопрос о сопоставимости дебиторской и кредиторской задолженности. Следует провести сравнительный анализ дебиторской и кредиторской задолженности и сделать соответствующие выводы.

Сравнительный анализ дебиторской и кредиторской задолженности

Л. Пачоли:

«Нельзя никого считать должником (дебитором) без его ведома, даже если это и оказалось бы целесообразным»; «нельзя считать никого верителем (кредитором) при известных условиях без его согласия»

«Неизбежным следствием системы денежных расчетов между организациями

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.