3 Анализ состояния и эффективности использования ТМЦ на предприятии

3.1 Значение и задачи анализа материальных запасов

Большое влияние на производственные результаты и финансовое состояние предприятия оказывает качество материальных запасов. В целях нормального хода производства запасы должны быть оптимальными. Накопления больших запасов свидетельствует о спаде активности предприятия. Большие, сверх плановые, запасы приводят к замораживанию оборотного капитала, замедлению его оборачиваемости, в результате чего ухудшается финансовое состояние предприятия.

В тоже время недостаток запасов (сырья, материалов, топлива) также отрицательно сказывается на финансовом положении предприятия. Поэтому каждое предприятие должно стремиться к тому, чтобы производство вовремя и в полном объеме обеспечивалось всеми необходимыми материальными запасами и в тоже время, чтобы они не залеживались на складах.

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Рост потребности предприятия в материальных ресурсах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большого количества материалов и энергии) или интенсивным (более экономным использованием, имеющихся запасов в процессе производства продукции).

Первый путь ведет к росту удельных материальных затрат на единицу продукции, хотя себестоимость ее может при этом и снизиться за счет увеличения объема производства и уменьшения доли постоянных затрат. Второй путь обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции. Экономное использование сырья, материалов и энергии равнозначно увеличению их производства.

Задачи анализа обеспеченности и использования материальных ресурсов:

-оценка реальности планов материально- технического снабжения, степени их выполнения и влияния на объем производства продукции. Ее себестоимость и другие показатели;

-оценка уровня эффективности использования материальных ресурсов;

- выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

3.2 Анализ структуры и оценка эффективности использования ТМЦ

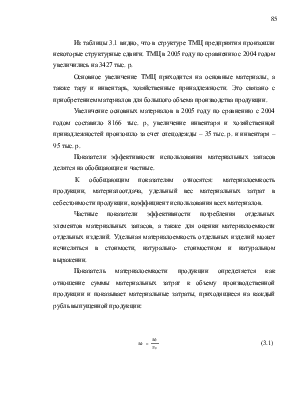

Для работы предприятия необходимы соответствующие производственной программе запасы материалов и топлива. Рассмотрим структуру ТМЦ, хранящихся на складах предприятия в таблице 3.1.

Таблица 3.1 - Структура ТМЦ , хранящихся на складах предприятия

|

Товарно-материальные ценности |

2004 год |

2005 год |

Изменение (+,-) |

Изменение структуры |

||

|

тыс.р. |

проц. |

тыс.р. |

проц. |

|||

|

ТМЦ всего |

35753 |

100 |

39180 |

100 |

+3427 |

- |

|

В том числе: |

||||||

|

-основные |

21569 |

60,3 |

29735 |

76 |

+8166 |

+15,7 |

|

-покупные полуфабрикаты |

7884 |

22 |

4654 |

12 |

-2320 |

-10 |

|

-вспомогательные |

998 |

2,8 |

31 |

0,1 |

-967 |

-2,7 |

|

-тара |

1271 |

3,6 |

1448 |

3,6 |

+177 |

- |

|

-запасные части |

1938 |

5,4 |

1080 |

2,7 |

-858 |

-2,7 |

|

-топливо |

45 |

0,1 |

49 |

0,1 |

+4 |

- |

|

-инвентарь и хозяйственные принадлежности |

1846 |

5,2 |

1989 |

5 |

+143 |

-0,2 |

|

-прочие материалы |

198 |

0,6 |

191 |

0,5 |

-6 |

-0,1 |

Из таблицы 3.1 видно, что в структуре ТМЦ предприятия произошли некоторые структурные сдвиги. ТМЦ в 2005 году по сравнению с 2004 годом увеличились на 3427 тыс. р.

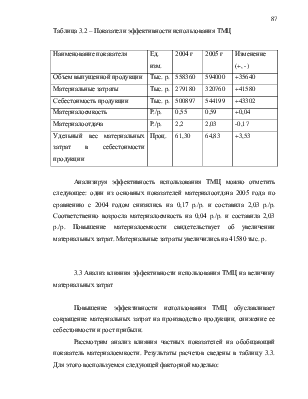

Основное увеличение ТМЦ приходится на основные материалы, а также тару и инвентарь, хозяйственные принадлежности. Это связано с приобретением материалов для большого объема производства продукции.

Увеличение основных материалов в 2005 году по сравнению с 2004 годом составило 8166 тыс. р, увеличение инвентаря и хозяйственной принадлежностей произошло за счет спецодежды – 35 тыс. р. и инвентаря – 95 тыс. р.

Показатели эффективности использования материальных запасов делятся на обобщающие и частные.

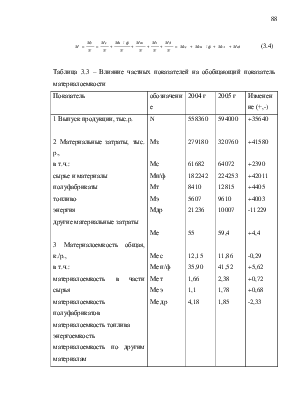

К обобщающим показателям относятся: материалоемкость продукции, материалоотдача, удельный вес материальных затрат в себестоимости продукции, коэффициент использования всех материалов.

Частные показатели эффективности потребления отдельных элементов материальных запасов, а также для оценки материалоемкости отдельных изделий. Удельная материалоемкость отдельных изделий может исчисляться в стоимости, натурально- стоимостном и натуральном выражении.

Показатель материалоемкости продукции определяется как отношение

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.