Содержание

1. Расчет налоговых платежей........................................................................3

1.1. Расчет НДС.........................................................................................5

1.2. Расчет авансов по налогу на имущество организации...................9

1.3. Расчет авансов по транспортному налогу........................................9

1.4. Расчет авансов по налогу на прибыль организации......................10

1.5. Анализ общего размера налоговых платежей и его структура.....14

2. Учебно-исследовательская работа студента на тему: «Уплата налогов и сборов организациями, имеющими филиалы и подразделения».....................16

Список использованной литературы...................................................................23

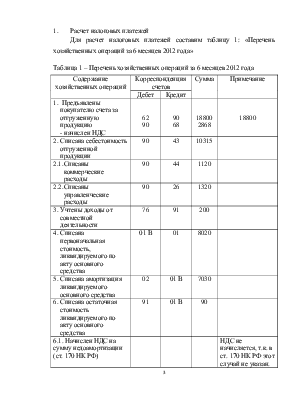

1. Расчет налоговых платежей

Для расчет налоговых платежей составим таблицу 1: «Перечень хозяйственных операций за 6 месяцев 2012 года»

Таблица 1 – Перечень хозяйственных операций за 6 месяцев 2012 года

|

Содержание хозяйственных операций |

Корреспонденция счетов |

Сумма |

Примечание |

|

|

Дебет |

Кредит |

|||

|

1. Предъявлены покупателю счета за отгруженную продукцию - начислен НДС |

62 90 |

90 68 |

18800 2868 |

18800 |

|

2. Списана себестоимость отгруженной продукции |

90 |

43 |

10315 |

|

|

2.1.Списаны коммерческие расходы |

90 |

44 |

1120 |

|

|

2.2.Списаны управленческие расходы |

90 |

26 |

1320 |

|

|

3. Учтены доходы от совместной деятельности |

76 |

91 |

200 |

|

|

4. Списана первоначальная стоимость, ликвидируемого по акту основного средства |

01 В |

01 |

8020 |

|

|

5. Списана амортизация ликвидируемого основного средства |

02 |

01 В |

7030 |

|

|

6. Списана остаточная стоимость ликвидируемого по акту основного средства |

91 |

01 В |

90 |

|

|

6.1. Начислен НДС на сумму недоамортизации (ст. 170 НК РФ) |

НДС не начисляется, т.к. в ст. 170 НК РФ этот случай не указан. |

|||

|

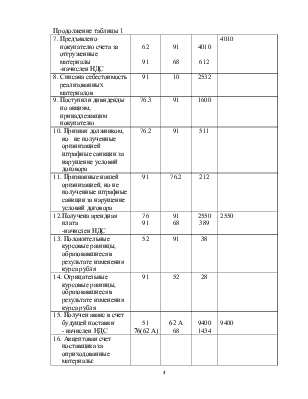

Продолжение таблицы 1 |

||||

|

7. Предъявлено покупателю счета за отгруженные материалы -начислен НДС |

62 91 |

91 68 |

4010 612 |

4010 |

|

8. Списана себестоимость реализованных материалов |

91 |

10 |

2532 |

|

|

9. Поступили дивиденды по акциям, принадлежащим покупателю |

76.3 |

91 |

1600 |

|

|

10. Признан должником, но не полученные организацией штрафные санкции за нарушение условий договора |

76.2 |

91 |

511 |

|

|

11. Признанные нашей организацией, но не полученные штрафные санкции за нарушение условий договора |

91 |

76.2 |

212 |

|

|

12. Получена арендная плата -начислен НДС |

76 91 |

91 68 |

2550 389 |

2550 |

|

13. Положительные курсовые разницы, образовавшиеся в результате изменения курса рубля |

52 |

91 |

38 |

|

|

14. Отрицательные курсовые разницы, образовавшиеся в результате изменения курса рубля |

91 |

52 |

28 |

|

|

15. Получен аванс в счет будущей поставки - начислен НДС |

51 76(62 А) |

62 А 68 |

9400 1434 |

9400 |

|

16. Акцептован счет поставщика за оприходованные материалы: |

||||

|

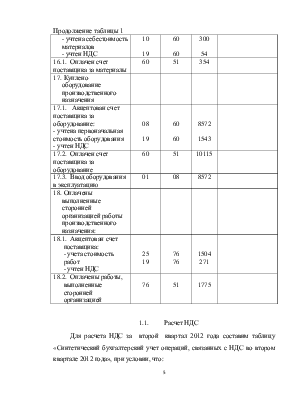

Продолжение таблицы 1 |

||||

|

- учтена себестоимость материалов - учтен НДС |

10 19 |

60 60 |

300 54 |

|

|

16.1. Оплачен счет поставщика за материалы |

60 |

51 |

354 |

|

|

17. Куплено оборудование производственного назначения |

||||

|

17.1. Акцептован счет поставщика за оборудование: - учтена первоначальная стоимость оборудования - учтен НДС |

08 19 |

60 60 |

8572 1543 |

|

|

17.2. Оплачен счет поставщика за оборудование |

60 |

51 |

10115 |

|

|

17.3. Ввод оборудования в эксплуатацию |

01 |

08 |

8572 |

|

|

18. Оплачены выполненные сторонней организацией работы производственного назначения: |

||||

|

18.1. Акцептован счет поставщика: - учета стоимость работ - учтен НДС |

25 19 |

76 76 |

1504 271 |

|

|

18.2. Оплачены работы, выполненные сторонней организацией |

76 |

51 |

1775 |

|

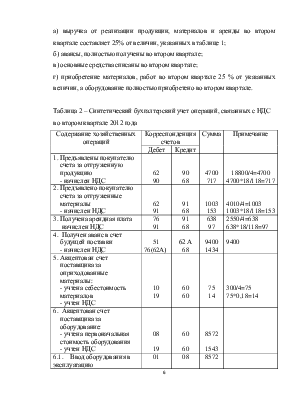

1.1. Расчет НДС

Для расчета НДС за второй квартал 2012 года составим таблицу «Синтетический бухгалтерский учет операций, связанных с НДС во втором квартале 2012 года», при условии, что:

а) выручка от реализации продукции, материалов и аренды во втором квартале составляет 25% от величин, указанных в таблице 1;

б) авансы, полностью получены во втором квартале;

в) основные средства списаны во втором квартале;

г) приобретение материалов, работ во втором квартале 25 % от указанных величин, а оборудование полностью приобретено во втором квартале.

Таблица 2 – Синтетический бухгалтерский учет операций, связанных с НДС во втором квартале 2012 года

|

Содержание хозяйственных операций |

Корреспонденция счетов |

Сумма |

Примечание |

|

|

Дебет |

Кредит |

|||

|

1. Предъявлены покупателю счета за отгруженную продукцию - начислен НДС |

62 90 |

90 68 |

4700 717 |

18800/4=4700 4700*18/118=717 |

|

2. Предъявлено покупателю счета за отгруженные материалы - начислен НДС |

62 91 |

91 68 |

1003 153 |

4010/4=1003 1003*18/118=153 |

|

3. Получена арендная плата начислен НДС |

76 91 |

91 68 |

638 97 |

2550/4=638 638*18/118=97 |

|

4. Получен аванс в счет будущей поставки - начислен НДС |

51 76(62А) |

62 А 68 |

9400 1434 |

9400 |

|

5. Акцептован счет поставщика за оприходованные материалы: - учтена себестоимость материалов - учтен НДС |

10 19 |

60 60 |

75 14 |

300/4=75 75*0,18=14 |

|

6. Акцептован счет поставщика за оборудование: - учтена первоначальная стоимость оборудования - учтен НДС |

08 19 |

60 60 |

8572 1543 |

|

|

6.1. Ввод оборудования в эксплуатацию |

01 |

08 |

8572 |

|

|

Продолжение таблицы 2 |

||||

|

7. Акцептован счет поставщика: - учета стоимость работ - учтен НДС |

25 19 |

76 76 |

376 68 |

1504/4=346 376*0,18=68 |

|

8. Вычет НДС по оприходованным материалам при наличии счета-фактуры |

68 |

19 |

14 |

|

|

9. Вычет НДС по основному средству по факту ввода оборудования в эксплуатацию при наличии счета фактуры |

68 |

19 |

1543 |

|

|

10. Вычет НДС по выполненным работам производственного назначения при наличии счета-фактуры |

68 |

19 |

68 |

|

|

11. Уплачен НДС в бюджет |

68 |

51 |

776 |

|

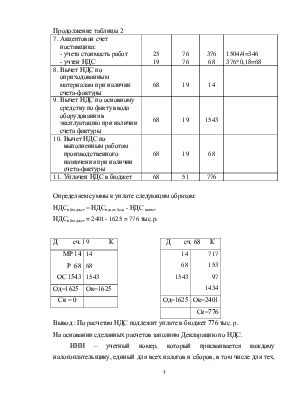

Определяем суммы к уплате следующим образом:

НДСв бюджет = НДСналог.база - НДС вычет

НДСв бюджет = 2401- 1625 = 776 тыс.р.

|

Д сч. 19 К |

|

|

МР 14 Р 68 ОС 1543 |

14 68 1543 |

|

Од=1625 |

Ок=1625 |

|

Ск = 0 |

|

|

Д сч. 68 К |

|

|

14 68 1543 |

717 153 97 1434 |

|

Од=1625 |

Ок=2401 |

|

Ск=776 |

|

Вывод

: По расчетам НДС подлежит уплате в бюджет 776 тыс. р.

На основании сделанных расчетов заполним Декларацию по НДС.

ИНН – учетный номер, который присваивается каждому налогоплательщику, единый для всех налогов и сборов, в том числе для тех, которые подлежат уплате при пересечении границы. ИНН организаций состоит из 10 знаков, ИНН физических лиц – из 12 знаков.

Как цифровой код ИНН характеризует следующую информацию:

1. 4 знака – код налоговой инспекции, которая присвоила ИНН

2. Собственно порядковый номер – 5 знаков для организаций, 6 – для физических лиц

3. Контрольное число, рассчитанное по специальному алгоритму 2 знака для физических лиц, 1 знак для организаций.

В целях налогового контроля налогоплательщики подлежат к постановке на учет:

- по месту нахождения организации

- по месту жительства физического лица

- по месту нахождения обособленных подразделений

- по месту нахождения принадлежащей их недвижимости

К ИНН вводится код причины постановки на учет:

- код налоговой инспекции, которая осуществляет постановку на учет – 4 знака

- код причины постановки на учет – 2 знака

- порядковый номер постановки на учет – 3 знака

Заполним декларацию по НДС за второй квартал 2012 года. Для заполнения строки 010 составим таблицу 3: «Расшифровка строки 010 декларации по НДС за второй квартал 2012 года»

Таблица 3 – Расшифровка строки 010 декларации по НДС за второй квартал 2012 года

|

Объект налогообложения |

Налоговая база |

Ставка % |

Сумма НДС |

|

1. Реализация продукции |

3983 |

18 |

717 |

|

2. Реализация материалов |

850 |

18 |

153 |

|

3. Реализация услуг |

541 |

18 |

97 |

|

Сумма |

2374 |

18 |

967 |

1.2. Расчет авансов по налогу на имущество организации

1. Определяем аналитическую информацию для определения облагаемой базы

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.