отклонениях средней цены от рыночной в размере не выше 10 процентов, они подлежат пересмотру.

В стоимость материалов включаются все затраты по приобретению, заготовке и доставке материалов до складов (баз) снабжающих подразделений, в том числе суммовые разницы, произведенные до момента принятия материалов к учёту.

Принятие материалов к учёту осуществляется после полного завершения процесса их заготовления (включая процедуры доставки на склады, доведения до состояния, пригодного к использованию, – просушка, антикоррозийная обработка и так далее). Общество признает завершенным процесс заготовления материалов в момент их передачи из снабжающего подразделения в подразделение-пользователь.

Снабжение Дистанции пути материалами, нефтепродуктами и смазочными материалами, осуществляется через дорожные склады, а некоторую часть материальных ресурсов они получают непосредственно от поставщиков, минуя склады Дороги, т.е. транзитом или по прямым договорам. Поступившие материалы приходуют на основании требований, товарно-транспортных накладных, приходных ордеров, товарных чеков или актов приёмки.

Движение материалов внутри Дистанции (при оприходовании материальных ценностей, поступивших в результате ликвидации основных средств, материальных ценностей, ранее не учтенных и выявленных при инвентаризации, при передаче материальных ценностей одним подразделением другому и т.п.) оформляется накладными установленной формы, в которых указывается причина передачи материалов, номера производственных заказов, с которых следует списать стоимость отходов.

При необходимости некоторое количество материалов Дистанция пути приобретает через подотчетных лиц, выдавая им наличные деньги. На основании товарного и кассового чека составляется авансовый отчёт. Авансовый отчёт, с приложенными к нему документами проверяется и подписывается бухгалтерией Дистанции пути, утверждается начальником, затем принимается к учёту.

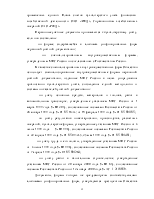

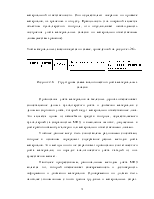

Типовая схема учета хозяйственных операций по поступлению материалов представлена на рисунке 2.2.

К материалам верхнего строения пути относятся стрелочные переводы, рельсы, шпалы и брус железобетонные, деревянные, скрепления различных видов и типов, изоляция, карточки пучинные - то, что необходимо для содержания пути. Поступление учитывается по фактической себестоимости на субсчетах: 10.021 «Материалы верхнего строения пути новые», 10.022 «Материалы верхнего строения пути старогодные», 10.023 «Покилометровый запас верхнего строения пути».

В качестве топлива в Дистанции пути используются: уголь, дрова (твердое топливо), дизельное топливо и бензин (нефтепродукты). Оно расходуется на технологические цели, эксплуатацию транспортных средств, выработку энергии и отопление зданий. Поступление топлива по фактической себестоимости учитывается на счёте 10 «Материалы» субсчёт 03 «Топливо» и 032 «Топливо в баке».

К смазочным материалам, которые используются для работы путевых машин и инвентаря, эксплуатации автотранспорта относятся: масла – дизельные, индустриальные, турбинные, автол, смазки антиобледенительные, лубрикаторные и т.д. Учитываются на счёте 10.06 «Смазочные материалы».

Поступление материалов верхнего строения пути и топлива с применением 16 счёта «Отклонение в стоимости материальных ценностей» учитывается соответственно на субсчетах 16.02 «Отклонение в стоимости материалов верхнего строения пути», 16.03 «Отклонение в стоимости топлива»

|

|

||||||

|

||||||

|

||||||

Содержание хозяйственных операций:

1 – стоимость материалов, списывается в уменьшение расходов по основному производству ;

2 – оприходованы материалы от поставщиков без НДС;

3 – приобретены материальные ценности за наличный расчет;

4 – поступление материальных ценностей в качестве вклада учредителей в уставный капитал;

5 – оприходованы материалы, полученные от поставщиков по внутрихозяйственным расчетам;

6 – оприходованы полезные остатки от ликвидации объектов основных средств;

7 – оприходованы материалы, полученные безвозмездно от других юридических и физических лиц.

Рисунок 2.2.-Типовая схема учета хозяйственных операций по поступлению материалов

Сумма отклонений ежемесячно учитывается как:

- сумма провозных платежей при поступлении материалов верхнего строения пути и топлива от других филиалов ОАО «РЖД»;

- других затрат, которые связаны с приобретением материалов верхнего строения пути и топлива.

Ежемесячно общая сумма отклонений, учтённая на субсчетах 16.02, 16.03, распределяется между стоимостью израсходованных материалов верхнего строения пути и топлива и стоимостью их остатка на конец месяца. Распределение производят в следующей последовательности:

- вначале определяется общая сумма отклонений в стоимости путем

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.