Данная форма оплаты труда применяется в строительстве на работах, слабо поддающихся нормированию и учету, или когда перевод на сдельную оплату может привести к ухудшению качества работ.

Уровень квалификации работников соответствует характеру и сложности выполняемых работ.

Средняя численность ООО «СК-» за 2013 года составила - 80 человек в том числе:

‒ административные работники - 30 человек;

‒ рабочие - 50 человек.

В момент возникновения расходов на оплату труда работникам в организации возникает необходимость произвести расчет и начисление отчислений на социальные нужды.

В элементе затрат «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством нормам в ПФ, ФСС, медицинского страхования (кроме тех видов оплаты, на которые страховые взносы не начисляются). Кроме того, должны учитываться взносы организации по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством РФ, а также соответствующие отчисления по добровольным видам страхования, в ПФ.

Отчисления на социальные нужды производятся согласно Федеральному закону № 212-ФЗ «О страховых взносах с учетом всех дополнений и изменений. [1]

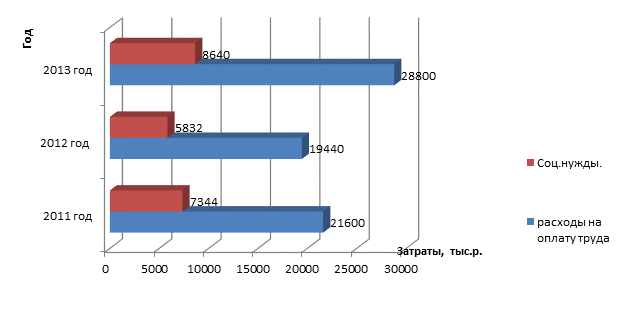

Расходы на оплату труда работникам ООО «Ск-» и на социальные нужды представлены в таблице 1.3.

Таблица 1.3 - Динамика затрат на оплату труда работникам ООО «СК-» и на социальные нужды за 2011-2013 гг.

|

Показатель |

Стоимость, тыс.р. |

Абсолютное изменение показателя (+/-), тыс. р. |

Темп роста (падения), проц. |

||||

|

31.12.11г. |

31.12.12г. |

31.12.13г. |

2012г. -2011г. |

2013г. - 2012г. |

2012г. к 2011г. |

2013г. к 2012г. |

|

|

Расходы на оплату труда |

21600 |

19440 |

28800 |

-2160 |

+9360 |

90 |

148,15 |

|

Отчисления на соц. нужды |

7344 |

5832 |

8640 |

-1512 |

+2808 |

79,41 |

148,15 |

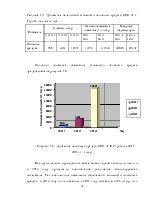

Наглядно динамика показателей видна на рисунке 1.7:

Рисунок 1.7. Динамика затрат на оплату труда работникам ООО «СК-» и отчислений на социальные нужды за 2011-2013 гг., тыс.р.

Исходя из вышеприведенных данных видно, что больше всего затрат на оплату труда рабочим было в 2013 году, это обусловлено тем, что в этом периоде были увеличены объемы работ, это вызвало увеличение штата работников и, соответственно возросли расходы на оплату труда работникам, а так же отчисления на социальные нужды. Так абсолютное изменение расходов на оплату труда и отчислений на социальные нужды в 2013 году по сравнению с 2012 годом составило 9360 тыс.р. и 2808 тыс.р. соответственно. Темп роста при этом составил 148,15%.

Следующим элементом затрат являются материальные затраты. В соответствии с ПБУ 10/99 «Расходы организации», утвержденным Приказом Министерства Финансов РФ от 06.05.99 N 33н [4], в элементе "Материальные затраты" отражаются следующие затраты:

1) на приобретение сырья и основных материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и образующих их основу, либо являющихся необходимыми компонентами при производстве товаров (выполнении работ, оказании услуг);

2) на приобретение вспомогательных материалов, используемых для обеспечения нормального технологического процесса;

3) на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющегося амортизируемым имуществом;

4) на приобретение комплектующих изделий, подвергающихся монтажу;

5) на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку для производственных нужд всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии.

Материальные затраты ООО «Ск-», представлены в таблице 1.4.

Таблица 1.4 - Динамика материальных затрат ООО «Ск-» за 2011-2013 гг.

|

Показатель |

Стоимость, тыс.р. |

Абсолютное изменение показателя (+/-), тыс. р. |

Темп роста (падения), проц. |

||||

|

31.12.11г. |

31.12.12г. |

31.12.13г. |

2012г. – 2011г. |

2013г. – 2012г. |

2012г. к 2011г. |

2013г. к 2012г. |

|

|

Материальные затраты, всего |

13498 |

10191 |

14001 |

-3307 |

+3810 |

75,5 |

137,39 |

Анализируя данные приведенные в таблице 1.4, можно сделать вывод о том, что значение материальных затрат выше всего на конец 2013 года, это обусловлено прежде всего тем, что в 2013 году были повышены объемы работ и оказываемых услуг, это следует из данных приведенных в таблице 1.1. Так абсолютное изменение материальных затрат в период с 2012 года по 2013 составило 3810 тыс.р., что соответствует темпу роста в 137,39%.

1.3 Краткая оценка финансового состояния

Для того чтобы кратко оценить финансовое состояние организации необходимо провести экспресс-анализ. Цель экспресс-анализа заключается в получении оперативной, наглядной и простой оценки финансового состояния и динамики развития хозяйствующего субъекта. Экспресс-анализ не должен занимать много времени, а его реализация предполагает применение элементарных методов анализа. Экспресс-анализ является первой стадией комплексного анализа финансового состояния.

Экспресс-анализ должен завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового положения. Для формулирования выводов по результатам анализа рекомендуется

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.