Метод списания стоим-ти пропорционально объему продукции – начисление амор-ых отчислений производится исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоим-ти объекта осн. ср-в и предполагаемого объема продукции за весь срок полезного использования объекта.

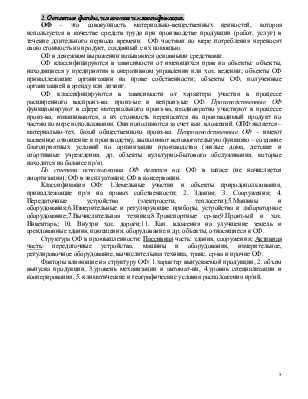

ОФ – это совокупность материально-вещественных ценностей, которая используется в качестве средств труда при производстве продукции (работ, услуг) в течение длительного периода времени.

Виды стоимости: первоначальная, восстановительная, полная восстановительная, остаточная, балансовая, ликвидационная, среднегодовая, стоимость на начало и конец года.

Первоначальная – сумма фактических затрат на приобрет. или создан. объекта ОПФ. Эта стоимость в течение всего срока службы остается неизменной и пересматривается только при переоценке и уточняется при модернизации ОПФ (капит. ремонт).

![]()

Она применяется для определения нормы амортизации и размеров амор-ных отчислений, прибыли и рентабельности активов п/п, пок-лей их использования.

В наст-ее время первостепенное влияние на текущие цены и тарифы, по которым приобретаются ОФ, оказывает инфляция. Т.о., оценка ОФ по первоначальной стоим-ти в современных условиях хозяйствования не отражает их действительную стоим-ть и поэтому возникает необходимость переоценки ОФ и приведения их к единым стоим-ным измерителям. Для этой цели исп-ся оценка ОФ по восстановительной стоим-ти.

Восстановительная – выражает оценку воспроизводства ОПФ в соврем. условиях на момент переоценки. В рез-те переоценки ОФ их восстановительная стои-сть резко возрастает и, как следствие, ухудшается фин.-эк-ие показатели п/п.

Полная восстановительная стоимость – сумма расчетных затрат на приобрет. или восстан-я новых средств труда, аналогичных переоцениваемым. В результате НТП с ростом производительности труда производство товара обходится дешевле. Учитывая эти факторы:

![]()

Остаточная –

представляет собой разность м/у первоначальной (восст-ой) стоимостью ОФ и

суммой их износа (стоимость за минусом износа с учетом срока эксплуатации). ![]()

Ликвидационная стоимость-стоимость реализации объекта после окончания его срока службы (=остаточной стоимости).

Среднегодовая –

стоимость с учетом стоимости вводимых фондов в течение года и стоимостью

выбывающих фондов. Сущ-ет 2 метода: 1)среднеарифметическая ![]() ;

2)среднегодовая стоимость ОПФ:

;

2)среднегодовая стоимость ОПФ:

Балансовая – это стоимость, по которой ОПФ учитывается на балансе п/п. В практике работы пр/ий первоначальная стоим-ть не редко рассматривается как балансовая, т.к. восст-ная стоим-ть на момент последней переоценки совпадает с первоначальной на эту дату.

Стоимость на конец года ![]()

Стоимость на начало нового года = стоимость на конец отчетного года.

Переоценка имеющихся ОФ, преследует следующие цели:

- получение полных и точных данных о наличии и структуре ОФ на предприятии;

- определение восстановительной стоимости ОФ;

- определение степени износа ОФ;

- обоснование условий учета издержек производства, т.е. себестоимости продукции, уровня рентабельности производства.

Для переоцен. ОПФ использ. 2 метода:

1. Экспертный – используется для восстановления стоимости ОПФ, по средствам поообъектной инвентаризации. (дорогой метод)

2.

Индексный – переоценка осущ-ся

путем перемножения первонач. стоимости на индекс цен. Индекс отражает динамику

пересчета и уровень инфляции, таким образом, через индекс переоценки стоим.

фондов купленных ранее, доводится до текущей стоим. ![]()

Для анализа качественного использования ОФ необходимо определять следующие показатели, которые делятся на 3 группы:

1. Показатели эффективного использования фондов (показатели характеризующие доход от выпускаемой продукции и ее реализации по отношению к капиталовложению).

- Фондоотдача (Ф0) (показывает сколько рублей выпущенной продукции приходится на один рубль капиталовложений ОПФ. Фондоотдача м/б рассчитана для всех фондов, либо только для активной

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.