учета материальных объектов многоразового пользования: мелкий инструмент и инвентарь, спецодежда, мелкая мебель и хозяйственные принадлежности и др.

Для учета продуктов с/х-го производства: семян, посадочного материала, кормов и фураги.

Для учета молодняка животных, взрослых животных на откорме, привесов животных, птиц, кроликов и т.д.

Принципы оценки МПЗ

МПЗ принимаются к бухучету по фактической себестоимости. Фактической себестоимостью МПЗ, приобретенных за плату, признается сумма фактических затрат предприятия на их приобретение за исключением НДС:

Для облегчения и упрощения технической процедуры оценки МПЗ могут применяться учетные цены. На каждый вид материалов рассчитывается учетная цена для текущей оценки их движения. Тогда фактическая себестоимость материалов на отчетную дату определяется по учетным ценам, скорректированным на % отклонения фактических затрат от стоимости по учетным ценам.

Формирование фактической себестоимости материалов, поступающих на склад предприятия

|

Характер поступления |

Фактическая себестоимость определяется |

|

При приобретении за плату |

По сумме фактических затрат |

|

При изготовлении самой организацией |

По фактическим затратам, связанным с изготовлением МПЗ |

|

При получении безвозмездно |

По рыночной стоимости на дату принятия к бухучету |

|

При внесении учредителями в качестве вклада в уставной капитал |

По согласованной учредителями стоимости |

|

При получении в обмен на другое имущество |

По стоимости материальных ценностей, переданных организацией, которая устанавливается исходя из цены, по которой в сравнимых обстоятельствах организация обычно определяет стоимость аналогичных материальных ценностей (по рыночной цене) |

|

При приобретении за иностранную валюту |

По стоимости в рублях, путем пересчета иностранной валюты по курсу ЦБ РФ на дату принятия МПЗ к бухучету |

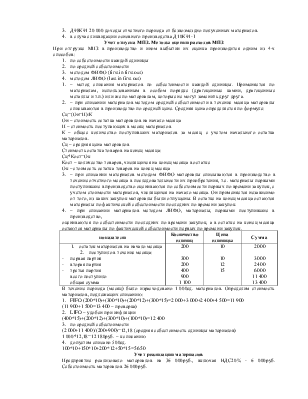

Пример: предприятие приобрело 1 000кг. Цемента на сумму 12 000руб., вкл. НДС20% - 2 000руб. Расходы по доставке на склад – 1 800руб., в т.ч. НДС20% - 300руб. В отчетном периоде было использовано в производстве 500кг. Цемента.

Д10К60 10 000

Д19К60 2 00

Д10К60 1 500

Д19К60 300

Д60К51 12 000

Д60К51 1 800

Д68К19 2 300

Д20К10 5 750

Фактические затраты на приобретение материалов определяются с учетом суммовых разниц. Суммовая разница возникает при расчетах между организациями за товары, цены на которые выражены в иностранной валюте, но с условием произвести оплату в рублях по определенному курсу, обычно на дату платежа. Пример: предприятие приобрело материалы стоимостью 1 000$. Курс ЦБ РФ на момент оприходования материалов – 30руб./$, а на дату оплаты – 31руб./$.

Если курс на дату оплаты упал – делается стойнировочная запись (красное сторно). Пример: определение фактической себестоимости МПЗ при их изготовлении производится организацией самостоятельно. Предприятие изготовило хозяйственным способом материалы на сумму 8 000руб. Материалы изготовлены вспомогательным производством.

Д10К23 8 000

|

23 |

|

|

Материалы ЕСН З/п |

|

|

8000 – себестоимость материалов |

|

Материалы внесены в счет вклада в уставной капитал

1. Д75К80 30 000 учтена задолженность учредителя по вкладу в уставной капитал

2. Д10К75 30 000 оприходованы материалы, внесенные учредителем в счет вклада в уставной капитал.

Фактическая себестоимость материалов, полученных безвозмездно или же от выбытия основных средств и др. имущества, определяется исходя из их текущей рыночной стоимости. Пример: предприятие получило безвозмездно материалы, рыночная стоимость которых = 50 000руб. В отчетном периоде было израсходовано данных материалов на сумму 20 000руб. Материалы были использованы в основном производстве.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.