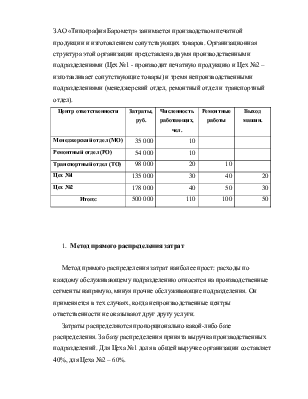

ЗАО «Типография Барометр» занимается производством печатной продукции и изготовлением сопутствующих товаров. Организационная структура этой организации представлена двумя производственными подразделениями (Цех №1 - производит печатную продукцию и Цех №2 – изготавливает сопутствующие товары) и тремя непроизводственными подразделениями (менеджерский отдел, ремонтный отдел и транспортный отдел).

|

Центр ответственности |

Затраты, руб. |

Численность работающих, чел. |

Ремонтные работы |

Выход машин. |

|

Менеджерский отдел (МО) |

35 000 |

10 |

||

|

Ремонтный отдел (РО) |

54 000 |

10 |

||

|

Транспортный отдел (ТО) |

98 000 |

20 |

10 |

|

|

Цех №1 |

135 000 |

30 |

40 |

20 |

|

Цех №2 |

178 000 |

40 |

50 |

30 |

|

Итого: |

500 000 |

110 |

100 |

50 |

1. Метод прямого распределения затрат

Метод прямого распределения затрат наиболее прост: расходы по каждому обслуживающему подразделению относятся на производственные сегменты напрямую, минуя прочие обслуживающие подразделения. Он применяется в тех случаях, когда непроизводственные центры ответственности не оказывают друг другу услуги.

Затраты распределяются пропорционально какой-либо базе распределения. За базу распределения принята выручка производственных подразделений. Для Цеха №1 доля в общей выручке организации составляет 40%, для Цеха №2 – 60%.

База для распределения затрат обычно сохраняется неизменной в течении длительного периода и представляет собой элемент учетной политики предприятия. Выбор базы распределения является субъективным процессом.

Результаты распределения затрат прямым методом

|

Показатели |

Производственные подразделения |

Итого |

|

|

Цех №1 |

Цех №2 |

||

|

Прямые затраты, руб. |

135 000 |

178000 |

313 000 |

|

Доля в выручке, % |

40 |

60 |

100 |

|

Распределение затрат МО, руб. |

14 000 |

21 000 |

35 000 |

|

Распределение затрат РО, руб. |

21 600 |

32 400 |

54 000 |

|

Распределение затрат ТО, руб. |

39 200 |

58 800 |

98 000 |

|

Всего затрат после распределения, руб. |

209 800 |

290 200 |

500 000 |

2. Метод пошагового распределения затрат.

Метод пошагового распределения затрат применяется в тех случаях, когда непроизводственные подразделения оказывают друг другу услуги в одностороннем порядке.

Общий принцип распределения затрат состоит в следующем: производственному подразделению, потребляющему большую часть услуг непроизводственного подразделения, должна приписываться пропорционально большая часть затрат этого сегмента. Можно распределить издержки непроизводственных подразделений между производственными центрами поровну. В этом случае по одним подразделениям будут отнесены заведомо завышенные затраты, по другим – они будут ниже, чем на самом деле.

Процесс распределения затрат осуществляется поэтапно

Шаг 1. Определение затрат по подразделениям. Учитываются все затраты.

Шаг 2. Определение базовой единицы, т.е. единицы объема предоставляемых вспомогательными подразделением услуг, используя которую, можно легко определить потребление этих услуг другими подразделениями.

Услуги менеджерского отдела потребляются как производственными подразделениями (Цех №1 и Цех №2), так и РО и ТО; услуги РО потребляются производственными подразделениями и ТО, а услуги ТО – производственными подразделениями.

Шаг 3. Распределение затрат. Выполняется на основе выбранных базовых единиц распределения. Общий порядок распределения – от непроизводственных подразделений к производственным. В результате распределения все затраты непроизводственных подразделений должны быть присвоены производственным центрам затрат. После распределения затрат одного вспомогательного подразделения оно больше не учитывается и в дальнейшем исключается из процесса пошагового распределения.

Распределение затрат менеджерского отдела.

База распределения – количество работающих. Исходя из численности работающих в центрах ответственности получается соотношение

10 : 10 : 20 : 30: 40 или 1 : 1 : 2 : 3 : 4.

Затраты МО (35 000 руб.) распределяются между остальными центрами ответственности в соотношении 1 : 2 : 3 : 4 (всего 10 частей).

Делим 35 000 на 10 частей и результат умножаем на полученные части для каждого подразделения и прибавляем к затратам.

3500 * 1 = 3500

3500 * 2 = 7000 + 98000 = 105000

3500 * 3 = 10500 + 135000 = 145500

3500 * 4 = 14000 + 178000 = 192000

Получаем промежуточный расчет, результаты которого представлены в гр.4 таблицы.

Результаты распределения затрат непроизводственных сегментов

типографии методом пошагового распределения, руб.

|

Подразделения типографии |

Затраты |

МО |

Промежуточный расчет |

РО |

Промежуточный расчет |

ТО |

Общие затраты |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

МО |

35000 |

(35000) |

|||||

|

РО |

54000 |

3500 |

57500 |

(57500) |

|||

|

ТО |

98000 |

7000 |

105000 |

5750 |

110750 |

(110750) |

|

|

Цех №1 |

135000 |

10500 |

145500 |

23000 |

168500 |

44300 |

212800 |

|

Цех №2 |

178000 |

14000 |

192000 |

28750 |

220750 |

66450 |

287200 |

|

Итого: |

500000 |

500000 |

500000 |

500000 |

Распределение затрат ремонтного отдела.

Базовой единицей является число вызовов ремонтной бригады для проведения ремонтных работ. Для ТО 10 вызовов, Цех №1 – 40,

Цех №2 – 50.

Получаем соотношение 10 : 40 : 50, или 1 : 4 : 5. Всего 10 частей. Затраты ремонтного отдела (57500) делим на 10 частей: 57500 / 10 = 5750 руб., которые затем умножаем на полученные части отдельно для каждого подразделения и прибавляем к затратам.

5750 * 1 = 5750

5750 * 4 = 23000 + 145500 = 168500

5750 * 5 = 28750 + 192000 = 220750.

Распределение затрат транспортного отдела.

Количество машин необходимое для Цеха №1 – 20, для Цеха №2 – 30. Получается соотношение 20 : 30, или 2 : 3. Затраты транспортного отдела (110750) делим на 5 частей, умножаем их на полученные части для каждого центра ответственности и прибавляем к затратам.

22150 * 2 = 44300 + 168500 = 212800 руб.

22150 * 3 = 66450 + 220750 = 287200 руб.

3. Метод взаимного распределения затрат или двусторонний метод

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.