В этой модели на обычное производство не оказывает влияния «выпуск» и уничтожение отходов. Однако она позволяет выявить влияние производства на загрязнение. Здесь увеличение загрязнения в связи с ростом конечного продукта отражено уъ матрице Л(21)(/—Д(и))~1, что несет важную информацию при планировании роста общественного производства. При наличии информации можно учесть полный объем загрязнения среды:

![]()

где Л(2г)—матрица отходов в сфере потребления в расчете на единицу конечной продукции (выхлопные газы автомобилей, бытовые стоки и т. п.).

Сводный материально-финансовый баланс. Межотраслевые балансы продуктов, основных фондов, трудовых ресурсов и «отходов» отражают те или иные блоки материально-вещественной структуры производства, не отображая ее комплексно. Более полное описание структуры народного хозяйства дает сводный материально-финансовый баланс (СМФБ), позволяющий провести совместный анализ материально-вещественных и финансовых пропорций общественного воспроизводства.

По существу, этот баланс охватывает весь народнохозяйственный оборот в стоимостной форме. На рис. 3.5 он представлен в виде противоположно направленных материально-вещественных и денежных потоков, а также тех потоков финансовых средств, которые выражают перераспределение национального дохода. Поэтому СМФБ по охвату шире МОБ: он включает, в частности, баланс доходов и расходов населения, финансовые балансы, в том числе и платежный баланс государства.

В соответствии с бухгалтерским принципом двойной записи народнохозяйственный оборот в СМФБ фиксируется как совокупность операций передачи денежных ресурсов от одного хозяйственного субъекта к другому. В зависимости от классификации позиций (счетов баланса) все связи в нем отражаются как корреспонденция между счетами (каждая пара «строка — столбец» в СМФБ представляет собой отдельный счет, а передача средств фиксируется на пересечении столбца того счета, с которого расходуются средства, и строки счета, на который они поступают).

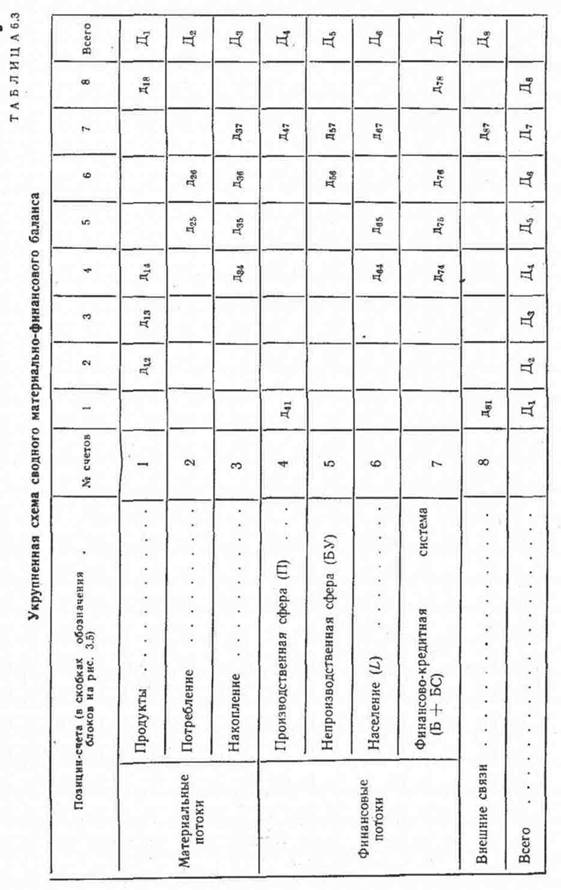

Принципиальная структура СМФБ представлена на его укрупненной схеме (табл. 6.3). Следует лишь иметь в виду, что каждой позиции (счету) этой схемы в реальном балансе соответствует группа счетов.

Рассмотрим счет № 1 (продуктов) и сопоставим его с потоками на рис. 35. Производственная сфера произвела и реализовала продукты на сумму Д41. Импорт составил дв1. Всего товарные ресурсы равны Д41+Д81==Д1. Они были израсходованы на потребление Д12(С), накопление Д1з(<7), текущее производственноепотребление л^(М) и на экспорт Aig, а всего по строке

l-U.(Z).

159

По счету 4 (производственная сфера) видно, что финансовые ресурсы производства складываются из выручки от реализации продуктов Д41 (на рис. 3.5—это Z) и поступлений от финансово-кредитной системы Д47(БФ+КР). Эти ресурсы расходуются производством по счету 4 (столбец): на покупку сырья и т. п. Д14(МЗ); капитальные вложения д.^КВ); оплату труда работников Дб4(ЗП+ВТ); выплаты финансово-кредитной системе

Д74(НО+ПК).

По строке счета 5 ресурсы непроизводственной сферы формируются за счет плат населения Д5в(ПБ) и поступлений из финансово-кредитной системы Д5?(БФ). Они расходуются: на приобретение предметов потребления А-2ь(Сп); на непроизводственные капитальные вложения а-)ь(Он)'-, на выплаты и бесплатные услуги населению Дбй(ЗП+ББ); выплаты бюджету Д7б(ВБ).

Соответственно население получает свои доходы: от производства Дб4; непроизводственной сферы д^; от финансово-кредитной системы Дет (см. все денежные потоки, поступающие в блок L на рис. 3.5); расходует их: на потребление производимых благ Дав; непроизводственные платные услуги дьв; выплаты и взносы (сбережения) финансово-кредитной системе д?в и накопление товаров длительного пользования Дзе.

По строке 2 видно, что фонд финансирования потребления складывается из средств непроизводственной сферы Д25 и средств населения Дге. Накопление (строка 3) финансируется за счет средств: производства Дз4; непроизводственной сферы Дз5; населения Дзе и финансово-кредитной системы дз7. В счете связей (строка и столбец 8) отражены: ввоз и вывоз товаров Д81, Д18 и денег д/а и Дет.

В принципе аналогично СМФБ строятся и многочисленные системы национальных счетов ряда зарубежных стран (Франции, Голландии, Великобритании, Норвегии и др.). Стандартная система национальных счетов утверждена ООН.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.