Задачи по дисциплине «Экономика организации»

Задача 1.

Выпуск продукции по изделиям следующий: А - 50 тыс. шт.;Б - 150 тыс. шт.; В - 350 тыс. шт.

Численность рабочих, занятых в производстве - 2820 человек, из которых участвует в производстве изделия А - 10%, изделия В - 30%, изделия Б – 60%.

Цена изделий: А-20 тыс. руб.; Б-15 тыс. руб. ; В-45 тыс. руб.

Определить выработку по отдельным изделиям в стоимостном выражении.

Что такое выработка и трудоемкость?

Решение:

1)Определим численность рабочих занятых в производстве:

Ча=Чобщ×%/100

А=2820×10/100=282 чел

Б=2820×60/100=1692 чел

В=2820×30/100=846 чел

2)Определим выработку по изделиям: W=ВП/Ч

Wа=50000×20000/282=3546099 шт

Wб=150000×15000/1692=1329787 шт

Wв=35000×45000/846=18617021 шт

3)Определим среднюю выработку: W=Wа+Wб+Wв/3

W=3546099+1329787+18617021/3=7830969шт

Задача 2.

|

Показатели, млн р. |

Предыдущий год |

Отчетный год |

|

Реализация товарной продукции |

48000 |

56000 |

|

Средние остатки нормируемых оборотных средств |

2700 |

2400 |

|

Прибыль от реализации товарной продукции |

216 |

289 |

Определить оборачиваемость оборотных средств, коэффициент оборачиваемости, рентабельность оборотных средств в предыдущем и отчетном году, сопоставить показатели. Какие мероприятия позволят ускорить реализацию продукции?

Решение:

К показателям эффективности использования основных средств относится коэффициент оборачиваемости, который характеризует сколько раз в периоде совершается полных кругооборотов оборотными средствами и длительность одного оборота, который характеризует, за сколько дней совершается полный кругооборот.

1)Определим оборачиваемость оборотных средств:

О=С×T/Р

Опр = 2700×360/48000=20,25млн.р

Оотч = 2400×360/56000=15,43млн.р

2) Определяем коэффициент оборачиваемости:

Ко = РП / Об

Где: РП - реализация продукции;

Об – средние остатки оборотных средств.

Ко.пред = 48000 /2700 = 18 раз;

Ко.отч = 56 000 / 2400 = 23 раза;

3) Определяем длительность одного оборота:

Д = 360 / 23 = 16 дней;

4) Определяем рентабельность:

R = П / Об * 100%

Rпред = 216 / 2700 * 100% = 8%

Rотч = 289 / 2400 * 100% = 12,04%

Вывод: В течении года основные средства проходят 23 полных кругооборота, 1 за 16 дней; рентабельность составила 12,04%...

Задача 3.

|

Виды основных фондов |

Амортизируемая стоимость, млн р. |

Срок полезного использования, лет |

Норма амортизации, % |

|

|

Годовая |

Месячная |

|||

|

Компьютер Станок |

1,5 50 |

6 20 |

||

Определить годовую норму амортизации, амортизационные отчисления по видам основных фондов.

Какие существуют виды стоимостной оценки основных фондов? Определить остаточную стоимость станка после 10 лет эксплуатации.

1) Определим норму амортизации по каждому виду основных фондов:

![]() Тп

- срок полезного использования, лет;

Тп

- срок полезного использования, лет;

НА- норма амортизации, %.

2) Определим норму амортизации за месяц:

17/12=1,4% 5/12=0,4%

3) Определим амортизационные отчисления:

![]() ОФА-

амортизируемая стоимость, млн.руб.;

ОФА-

амортизируемая стоимость, млн.руб.;

Вывод: на данном предприятии в соответствии со сроком полезного использования установлены норма амортизации на компьютер 17%, станок 5%; сумма амортизационных отчислений соответственно 255тыс.руб., 250тыс.руб. за год.

Задача 4.

Определить потребность в цементе и лесоматериалах для выполнения строительных работ.

|

Строительные работы |

Объем работ, м3 |

Цемент, т |

Лесоматериалы, м3 |

||

|

Норма расхода |

Потребность |

Норма расхода |

Потребность |

||

|

1. земляные 2. бетонные 3. отделочные |

500 120 2000 |

0,05 1,2 0,5 |

25 144 1000 |

0,5 5,0 0,8 |

250 600 1600 |

|

ИТОГО: |

-- |

-- |

1169 |

-- |

2450 |

Перечислить по каким видам оборотных средств устанавливаются нормативы.

1) Определяем потребность в цементе:

П = Нр·Ор где П- потребность, т., Нр-

норма, Ор-объем работ, м![]()

земляные: Пз=0,05·500=25 (т.)

бетонные: Пб=1,2·120=144 (т.)

отделочные: По=0,5·2000=1000 (т.)

П=Пз+Пб+По=25+144+1000=1169 (т.)

2) Определяем потребность в лесоматериалах:

П = Нр·Ор земляные: Пз=0,5·500=250 (м![]() )

)

бетонные: Пб=5,0·120=600 (м![]() )

)

отделочные: По=0,8·2000=1600 (м![]() )

)

П=Пз+Пб+По=250+600+1600=2450

(м![]() )

)

Вывод: Потребность в цементе для строительных работ составила

1169 т., а потребность в лесоматериалах - 2450

м![]() .

.

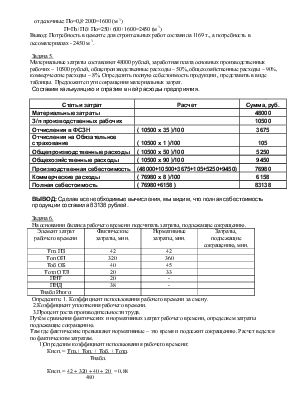

Задача 5.

Материальные затраты составляют 48000 рублей, заработная плата основных производственных рабочих – 10500 рублей, общепроизводственные расходы – 50%, общехозяйственные расходы – 90%, коммерческие расходы – 8%. Определить полную себестоимость продукции , представить в виде таблицы. Предложите пути сокращения материальных затрат.

|

Составим калькуляцию и отразим в ней расходы предприятия. |

|||||||||

|

Статьи затрат |

Расчет |

Сумма, руб. |

|||||||

|

Материальные затраты |

48000 |

||||||||

|

З/п производственных рабочих |

10500 |

||||||||

|

Отчисления в ФСЗН |

( 10500 х 35 )/100 |

3675 |

|||||||

|

Отчисления на Обязательное страхование |

( 10500 х 1 )/100 |

105 |

|||||||

|

Общепроизводственные расходы |

( 10500 х 50 )/100 |

5250 |

|||||||

|

Общехозяйственные расходы |

( 10500 x 90 )/100 |

9450 |

|||||||

|

Производственная себестоимость |

(48000+10500+3675+105+5250+9450) |

76980 |

|||||||

|

Коммерческие расходы |

( 76980 x 8 )/100 |

6158 |

|||||||

|

Полная себестоимость |

( 76980+6158 ) |

83138 |

|||||||

|

ВЫВОД: Сделав все необходимые вычисления, мы видим, что полная себестоимость продукции составила 83138 рублей. |

|||||||||

Задача 6.

На основании баланса рабочего времени подсчитать затраты, подлежащие сокращению.

|

Элемент затрат рабочего времени |

Фактические затраты, мин. |

Нормативные затраты, мин. |

Затраты, подлежащие сокращению, мин. |

|

Тпз ПЗ |

42 |

42 |

|

|

Топ ОП |

320 |

360 |

|

|

Тоб ОБ |

40 |

45 |

|

|

Тотл ОТЛ |

20 |

33 |

|

|

ПНТ |

20 |

- |

|

|

ПНД |

38 |

- |

|

|

Тнабл Итого: |

Определить: 1. Коэффициент использования рабочего времени за смену.

2.Коэффициент уплотнения рабочего времени.

3.Процент роста производительности труда.

Путём сравнения фактических и нормативных затрат рабочего времени, определяем затраты подлежащие сокращению.

Там где фактические превышают нормативные – это время и подлежит сокращению. Расчет ведется по фактическим затратам.

1)Определим коэффициент использования рабочего времени:

Кисп. = Тпз.+ Топ. + Тоб. + Тотл.

Тнабл.

Кисп. = 42 + 320 + 40 + 20 = 0,88

480

2) Определяем коэффициент уплотнения:

Купл. = Тупл.

Тнабл.

Тупл.-время, подлежащее сокращению

Купл. = 58 = 0,12

480

3) Определяем процент роста производительности труда

ПТ = Купл. × 100%

1 – Купл

ПТ = 0,12 × 100% =13,6%

1 – 0,12

Вывод: В балансе выявлены потери рабочего времени -58 минут. Рабочее время использовано только на 88%. В результате сокращения потерь можно обеспечит рост производительности труда на 13,6%.

Задача 7.

Годовой выпуск изделий – 5600шт.. Чистая масса изделия составляет 2 кг. Фактически коэффициент использования материала – 0,84, предприятие планирует увеличить его до 0,96. Определить общий расход материала на годовой выпуск продукции, планируемую экономию материала в натуральном и стоимостном выражении. Цена одного изделия – 30000 руб.

Указать возможные источники экономии материальных ресурсов.

Решение:

1) Определим норму расхода:

Нрасх=2/0,84=38кг

2) Определим норму планируемого расхода:

Нпл.расх=2/0,96=2,08кг

3) Определим общий расход:

2,08×5600=11648кг

4) Определим экономию в натуральном выражении:

Э=(2,38-2,08)×5600=1680кг

5) Определим экономию в стоимостном выражении:

Эст=1680×30000=50,4 млн.руб.

Задача 8.

Имеются следующие данные о финансовых результатах деятельности предприятия:

|

№ п/п |

Показатели |

Сумма, млн. руб. |

|

1 |

Выручка от реализации продукции |

278250 |

|

2 |

Затраты на производство и реализацию продукции |

16200 |

|

3 |

НДС 18% |

42445 |

|

4 |

Целевые фонды 1% |

4816 |

|

5 |

Выручка от реализации оборудования |

11000 |

|

6 |

Остаточная стоимость оборудования |

6500 |

|

7 |

Поступление арендной платы |

300 |

|

8 |

Доход по депозитным счетам |

420 |

|

9 |

Проценты по денежным вкладам на банковских счетах |

180 |

|

10 |

Штрафы : Полученные Уплаченные |

100 150 |

Определить прибыль отчетного периода. Какие резервы роста прибыли вы можете предложить?

Решение:

Для определения прибыли отчётного периода используем следующую формулу:

Потч=Пр+Поп+Пвн

Пр- прибыль от реализации, млн.руб.;

Поп-операционная прибыль, млн.руб.;

Пвн- прибыль от внереализационных операций, млн.руб.

1.Определяем НДС:

НДС=В*18/118

В-выручка от реализации продукции, млн.руб.

НДС=278250*18/118=42445 млн. руб.

2.Определяем целевые сборы:

ЦС=(В-НДС)*1%/100%

ЦС=(278250-42445)*1%/100%=2358,01 млн. руб

3.Опредеояем прибыль от реализации:

Пр=В-З-НДС-ЦС

З- затраты на производство и реализацию продукции, млн.руб;

ЦС- целевые сборы, млн.руб.

Пр=278250-16200-42445-2358,01=217247,09 млн.руб

4.Определяем операционную прибыль:

Поп=11000-6500=4500 млн. руб

5.Определяем прибыль от внереализационных операций:

Пвн=300+420+180+100-150=850 млн. руб

6.Определяем прибыльотчетного периода:

Потч=217247,09 +4500+850=222597,09 млн. руб

Вывод: прибыль отчётного периода составила 222597,09 млн. руб.

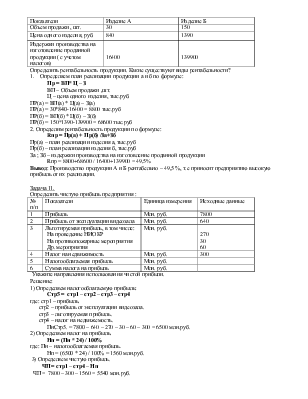

Задача 9

Определить выручку от реализации разных видов продукции предприятия за отчетный период. Сопоставить результаты.

|

Вид продукции |

Остатки нереализованной ТП на начало периода, шт. |

План выпуска ТП, шт. |

Остатки нереализованной ТП на конец периода, шт. |

План реализации ТП, шт. |

Цена, руб. |

Выручка от реализации ТП, руб. |

|

А |

300 |

8000 |

200 |

50000 |

||

|

Б |

700 |

7200 |

700 |

48000 |

||

|

В |

800 |

4000 |

100 |

120000 |

||

|

Г |

500 |

5100 |

400 |

90000 |

||

|

ИТОГО : |

||||||

Сделать вывод.

Решение:

1) Определим план реализации продукции ТП, РП:

РПа=300+8000-200=8100шт

РПб=700+7200-700=7200шт

РПв=800+4000-100=4700шт

РПг=500+5100-400=5200шт

2) Определим выручку от реализации:

Вр=РП×Ц

ВрА=8100×50000=405000000 руб

ВрБ=7200×48000=345600000 руб

ВрВ=4700×120000=564000000 руб

ВрГ=5200×90000=468000000 руб

3) Определим общую выручку от реализации:

Вр.общ= ВрА+ ВрБ+ ВрВ+ ВрГ=1782,6 млн.руб

Задача 10.

В таблице приведены данные о продаже изделий А и Б.

|

Показатели |

Изделие А |

Изделие Б |

|

Объем продажи , шт. |

30 |

150 |

|

Цена одного изделия, руб. |

840 |

1390 |

|

Издержки производства на изготовление проданной продукции( с учетом налогов) |

16400 |

139900 |

Определить рентабельность продукции. Какие существуют виды рентабельности?

1. Определяем план реализации продукции а и б по формуле:

Пр = ВП* Ц – З

ВП – Объем продажи ,шт.

Ц – цена одного изделия, тыс.руб.

ПР(а) = ВП(а) * Ц(а) – З(а)

ПР(а) = 30*840-16400 = 8800 тыс.руб

ПР(б) = ВП(б) * Ц(б) – З(б)

ПР(б) = 150*1390-139900 = 68600 тыс.руб

2. Определим рентабельность продукции по формуле:

Rпр = Пр(а) + Пр(б) /За+Зб

Пр(а) – план реализации изделия а, тыс.руб

Пр(б) – план реализации изделия б, тыс.руб

За ; Зб – издержки производства на изготовление проданной продукции

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.