этом принимаем, что устранение аварийных отказов учтено в затратах на техническое обслуживание и текущий ремонт:

![]()

Ущерб от аварийных отказов не вычисляется, поскольку технологический ущерб не имеет места.

Полные издержки вычисляются по формуле (4.11)

![]()

3. Определение доходов предприятия

ДОХОДЫ ПРЕДПРИЯТИЯ

Таблица 4.1

|

Годовые доходы |

Количество аппаратов |

Тариф, руб. в год |

Выручка, тыс руб. |

||||

|

1 год |

2 год |

3-6 год |

1 год |

2 год |

3-6 год |

||

|

Абонентская плата |

|||||||

|

Квартирный сектор Народнохозяйственный сектор |

10000 1000 |

15000 2000 |

17000 3000 |

600 1000 |

6000 1000 |

9000 2000 |

10200 3000 |

|

Междугородные переговоры |

|||||||

|

Квартирный сектор Народнохозяйственный сектор |

10000 1000 |

15000 2000 |

17000 3000 |

300 200 |

3000 200 |

4500 400 |

5100 600 |

|

Дополнительные виды обслуживания |

|||||||

|

Квартирный сектор Народнохозяйственный сектор |

10000 1000 |

15000 2000 |

17000 3000 |

250 200 |

2500 200 |

3750 400 |

4250 600 |

|

Итого, тыс. руб. |

12900 |

20050 |

23750 |

||||

Валовая прибыль по годам расчетного периода составит:

![]()

![]()

![]()

При норме амортизационных отчислении для стационарных сооружений связи а = 3,3% (приложение Е) и стоимости сооружения равной прямым капиталовложениям в строительство -12800 тыс. руб. амортизационные отчисления будут равны:

![]()

Чистые денежные поступления с учетом налога на прибыль (24%) и амортизационных отчислений:

![]()

![]()

![]()

Остаточная стоимость основных фондов в конце последнего (шестого) года расчетного периода:

![]()

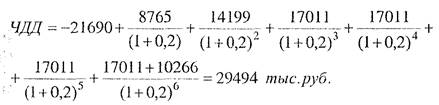

Таким образом можно сформировать следующий денежный поток:

0 шаг (дисконтированные капиталовложения) — 21690 тыс. руб;

1 шаг — 8765 тыс. руб.;

2 шаг — 14199 тыс. руб.;

3 шаг — 17011 тыс. руб.;

4 шаг — 17011 тыс. руб.;

5 шаг — 17011 тыс. руб.;

6 шаг (доход + остаточная стоимость)

17011 + 10266 = 27277 тыс. руб.

Чистый дисконтированный доход при норме дисконта Е = 0,2 составит:

Поскольку ЧДД > 0, то проект эффективен. Найдем внутреннюю норму доходности данного проекта:

Предполагаем, что Е лежит в диапазоне 55 ... 60%. ЧДД при норме дисконта Е = 55% равен 1259 тыс. руб. (положителен), при Е = 60 % ЧДД = - 668 тыс. руб. (отрицателен).

![]()

Сужая диапазон нахождения Е до 58 ... 59%, уточним значение ВИД:

![]()

Рассчитаем срок окупаемости капиталовложений с учетом дисконтирования.

Величины приведенных (дисконтированных) годовых эффектов по годам расчетного периода равны:

![]()

![]()

![]()

Величина дохода за первые 2 года составит:

![]()

что меньше величины дисконтированных капиталовложений (21690 тыс. руб.). За первые 3 года:

![]()

что больше величины дисконтированных капиталовложений. Тогда срок окупаемости найдется как:

![]()

При разработке дипломных проектов с такой тематикой особая роль отводится обоснованию темы дипломного проекта. При этом проводится анализ степени технического совершенства производственных процессов, уровня электрификации, эффективности производственной деятельности, выявление возможных путей совершенства работы предприятия.

В период преддипломной практики студенту следует собрать необходимую информацию о предприятии. Источниками информации могут служить годовые отчеты предприятия за последние 3 ... 5 лет, техническая документация, личные наблюдения студента.

Основные направления сбора информации:

— характеристика предприятия и объема выпускаемой продукции;

— основные финансовые результаты;

— среднегодовое число работников предприятия;

— технологические и технические средства, используемые на предприятии;

— себестоимость производства продукции;

— время эксплуатации технических средств;

— объем и структура потребления электроэнергии и других видов энергии;

— мощность электроприемников и других энергоустановок;

— аварийность технических средств и электрооборудования. Результаты обследования позволят определить техническую оснащенность и уровень электрификации.

При определении показателей технической оснащенности в первую очередь нужно оценить обеспеченность предприятия основными фондами, рассчитав такой показатель, например, как фондовооруженность труда:

![]()

где Коф — стоимость основных производственных фондов, тыс. руб.;

Nn — среднегодовая численность работников предприятия, чел.

Следует также оценить техническую вооруженность труда:

![]()

где Каф — стоимость активной части производственных фондов (машин, оборудования, транспортных средств), тыс. руб.

Серьезное внимание должно быть уделено оценке уровня электрификации и автоматизации предприятия.

Уровень электрификации характеризуется абсолютными и относительными показателями. Абсолютные показатели дают представление о размере и структуре электрохозяйства, объеме потребляемой электроэнергии. Относительные показатели позволяют реально оценить уровень электрификации производства.

В качестве абсолютных показателей следует рассматривать парк электрооборудования, мощность электродвигателей и других электроустановок, годовое потребление электроэнергии, состав энергослужбы.

К относительным показателям можно отнести:

электровооруженность труда

![]()

где Wn — количество электроэнергии, потребляемой на производственные нужды за год, кВт-ч; N — среднее число производственного персонала, чел;

коэффициент электрификации

![]()

где W1пр — энергия других видов, потребляемая на предприятии в течение года, кВт-ч;

электроемкость производства продукции

где Сеп — объем производства продукции в сопоставимых ценах

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.