Тема 6: Издержки производства.

1. Структура издержек производства фирмы.

2. Постоянные, переменные, валовые издержки.

3. Средние издержки.

4. Предельные издержки.

Первый вопрос: Структура издержек производства фирмы.

Если покупателя при приобретении товара на рынке интересует, прежде всего, полезность, то для продавца (производителя) центральное место занимает издержки производства.

В условиях, когда цена определяется рынком, именно уровень издержек производства оказывает решающее влияние на размер прибыли, на возможность расширения производства и на то, останется ли фирма вообще на данном рынке, или будет вынуждена покинуть его. Таким образом, совокупное предложение как сумма рыночных предложений отдельных фирм зависит, в конечном счете, от уровня издержек производства. А вид кривой предложения непосредственно связан с динамикой издержек.

Но, прежде всего, рассмотрим издержки производства фирмы в процессе производства и сбыта продукции.

С точки зрения поступления средств издержки делятся: на внешние и внутренние (явные и неявные).

Внешние издержки – это денежные затраты фирмы на приобретение сырья, оборудования, транспорта, энергии «со стороны», т.е. поставщиков, не входящих в состав предприятия.

Внутренние издержки – это неоплаченные издержки на собственный и самостоятельно используемый ресурс.

Например, часть выращенного урожая зерна фирма использует на засев своих земельных площадей. Такое зерно фирма использует для своих собственных нужд и не оплачивает.

Внешние и внутренние издержки вместе взятые, называются экономическими или вмененными. Те и другие используются фирмой в ее экономической деятельности.

В зависимость от метода оценки затрат различают бухгалтерские и альтернативные издержки.

Бухгалтерские издержки – это фактический расход факторов производства на изготовление определенного количества продукции по ценам их приобретения.

Но, одни и те же ресурсы можно использовать в различных альтернативных целях. Поэтому имеются затраты упущенных возможностей, или альтернативные издержки. Например, организуя производство холодильников, предприниматель упускает возможность выгоды производить автомобили и выгоды, с этим связанные.

Альтернативные издержки – это сумма денег, которую можно получить, при наиболее выгодном из всех возможных альтернативных способов использования ресурсов.

Альтернативные издержки (альтернативная стоимость) это издержки использования ресурсов, являющихся собственностью фирмы. Например, собственник земли не платит ренту, однако, обрабатывая землю самостоятельно, отказывается тем самым от сдачи ее в аренду и от дополнительного дохода, возникающего при этом. Таким образом, альтернативные издержки это еще и внутренние издержки.

С альтернативными и внутренними издержками фирмы тесно связано понятие нормальной прибыли.

Нормальная прибыль – это минимальная плата, необходимая, чтобы удержать предпринимательский талант в рамках данного предприятия. Это нормальное вознаграждение предпринимательских функций, является элементом внутренних издержек наряду с внутренней заработной платой и внутренней рентой.

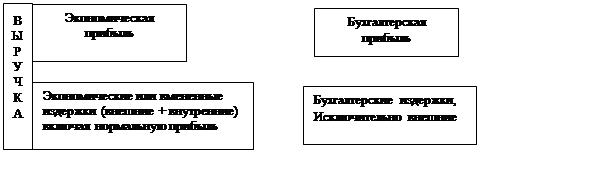

Соотношение между прибылью (издержками) и бухгалтерской прибылью (издержками) можно представить следующим образом:

|

Итак, экономическая прибыль – разница между валовым доходом (выручкой) и всеми издержками (явными и неявными (или внешними + внутренними)).

Бухгалтерская (финансовая) прибыль – разность между выручкой фирмы и внешними (явными) издержками.

Второй вопрос: Постоянные, переменные и валовые издержки.

В зависимости от влияния на издержки увеличение объема производства издержки делятся на постоянные и переменные.

Постоянные издержки FC(fixed const) это те, которые не зависят от объемов производства. Они остаются постоянными, каково бы ни было количество продукции, даже

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.