РИСКИ ИНВЕСТИЦИЙ И СТАТИСТИКА РЫНКОВ НЕДВИЖИМОСТИ

Статистика рынков недвижимости, как правило, содержит информацию об арендных ставках и показателях доходности (yields). Для сравнимости данных информация относится только к первоклассным объектам. Считается, что такие объекты отвечают самым высоким требованиям по расположению, оборудованию, коммуникационному обеспечению, планировочным решениям и т.п., а ставки аренды определяются в одинаковых стандартах измерения и распределения затрат между собственником и арендатором на обслуживание, ремонты, страховку и т.д.

Информация о ставках аренды считается доступной. Для ее унификации требуется лишь проверка упомянутой адекватности. Информация же о показателях доходности более сложна для подготовки. Так как сделок купли-продажи не так много, то учитывают ранее совершенные сделки, интегрируют данные по различным объектам, учитывают разрывы во времени, инфляцию и другие процессы. Показатели доходности несут в себе также информацию о региональных рисках, и здесь преобладает экспертное начало. Поэтому статистика является одной из специализаций на рынках недвижимости (см.: DTZ, Hillier Parker, RICS).

2. Активизация бизнеса и инвестиций в регионе обязательно сопровождается активизацией на офисном рынке, повышением спроса, заполняемости и арендных ставок. При этом стимулируется новое строительство и модернизация офисов, вслед за ними – сервисных служб, торговых комплексов, центров досуга и т.д. Такие процессы сегодня характерны для крупнейших центров бизнеса: традиционных финансовых столиц Америки и Старого Света, бурно растущих столиц Юго-Восточной Азии, Китая и Индии. Анализ статистики арендного бизнеса указывает на ряд интересных явлений. Так, например:

- данные о ставках аренды существенно более динамичны, чем данные о показателях доходности; динамика ставок аренды характеризуется определенной колебательностью, отражая (хотя и со сдвигами) общие процессы подъемов и спадов; изменения показателей офисной и торговой недвижимости могут не совпадать по времени и величине; улучшения рыночной ситуации находят свое отражение в росте ставок арендной платы и, реже, в снижении показателей доходности (в силу их заметно меньшей динамичности); асимметричная картина имеет место и при ухудшениях рыночной ситуации;

- значения показателей доходности тем лучше (ниже), чем надежнее и стабильнее региональная экономика и социальная обстановка. Лидерами стабильного арендного бизнеса являются Лондон, Париж и Франкфурт, где область изменения показателей доходности находится в области 5-6%;

- изменения показателей для восточноевропейских столиц менее динамичны; это может объясняться как меньшими объемами рынков, меньшим количеством сделок, так и, по-видимому, меньшим интересом западных экспертов и деловых кругов к этим рынкам; показатели доходности для восточноевропейских столиц устойчиво – в 2-3 раза превышают аналогичные значения для западных столиц. А в период после августовского 1998 года кризиса показатели доходности по Москве были хуже в 4 и более раз. И это происходило не только из-за реального падения стоимости недвижимости, но, скорее, как следствие экспертной оценки состояния нестабильности и возрастания рисков бизнеса в данном регионе;

3. Дополнительную аналитическую информацию предлагается получать с помощью расчетного показателя удельной капитализированной стоимости (УКС) – как оценки стоимости некоторой усредненной единицы коммерческой площади арендуемого объекта. Значение УКС для данного города (СVi) будем определять с помощью известного алгоритма капитализации, применяя его к статистическим данным ставок аренды (Ri) и показателей доходности (Yi), приведенным в статистическом обзоре для этого города (i): CVi = Ri / Yi.

Подобная оценка одновременно с оперативной реакцией на колебания арендных ставок несет в себе экспертные мнения об успешности и рисках бизнеса (за счет знаменателя - показателя доходности). И если в части ставок аренды мы могли бы сформировать и регулярно актуализировать собственный, более детальный массив данных, то сегодня трудно найти источник авторитетной оценки для показателей доходности. Если бы мы смогли вычислять свою реальную доходность, то ее сравнение с западными данными как раз дало бы оценку меры неуверенности и рисков со стороны западных аналитиков и инвесторов. Это так, поскольку инвестиции не приходят абстрактными финансовыми перетоками, а сопровождаются появлениями массы представительств банков, инвестиционных компаний, фирм-консультантов, девелоперов и т.д.

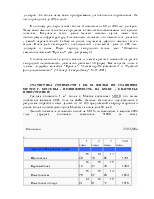

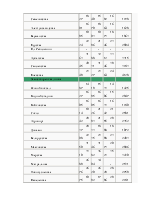

4. Исходную информацию - арендную статистику для городов Европы - можно найти в западных изданиях (например, в ежемесячнике “EuroProperty”). В качестве объектов-представителей выберем: Франкфурт, Лондон и Париж – центры наиболее стабильного бизнеса, Москву, Прагу и Варшаву – центры переходной экономики с наиболее рискованными (в Европе) показателями арендного бизнеса.

4.1. Арендный офисный бизнес. Период наблюдения 01.99-08.00 для западных столиц показал в целом прогресс арендного офисного бизнеса. Отметим абсолютную стабильность показателя доходности для Лондона (5.00-5.50%) и улучшение показателей доходности для Франкфурта (с 5.75 до 4.90-5.50%) и Парижа (с 6.25-6.75 до 5.50-6.00%). Локальные экстремумы значений ставок аренды в целом не противоречат общим положительным тенденциям. В еще большей степени улучшение наблюдается в показателях УКС:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.