1. Синтетические операции с "низким" риском

3. Ситуация на 13.04.2004

4. Ситуация на 19.04.2004

Механические (или компьютерные) торговые системы широко используются для организации торговли на мировых фондовых рынках [1,2].

Правильно построенная торговая система позволяет трейдеру уверенно чувствовать себя на рынке. Такая уверенность базируется на основном правиле - если торговая система хорошо работала на достаточно долгом историческом периоде, то она с очень высокой вероятностью будет работать и в ближайшем будущем. Однако на Российском фондовом рынке торговые системы пока используются крайне редко, что представляется автору неразумным

Методы разработки торговых систем широко известны [2] и поэтому здесь нет смысла подробно останавливаться на методах их построения, отмечу только необходимые параметры, которым должна удовлетворять механическая торговая система:

быть универсальной, т.е. работать при любых видах трендов (бычий, медвежий или боковой);

использовать простую и ясную торговую идею;

с высокой вероятностью сигнализировать о начале новых трендов и окончании старых, строго реализовывать заложенную в основу торговую идею;

средняя доходность прибыльных позиций должна существенно превышать доходность убыточных;

быть устойчивой к изменению параметров системы (например, времени усреднения);

давать постоянную прибыль не хуже, чем классическая торговая система, построенная на пересечении скользящих средних;

система не должна быть единственно возможной.

Основа построения торговой системы - выбор методов технического анализа, приемлемых для анализа данного рынка, подбор соответствующих параметров и написание компьютерной программы, которая генерирует сигналы покупки и продажи (также и другие торговые рекомендации) в реальном времени. Пользователь торговых систем должен быть убежден, что методы технического анализа применимы к фондовому рынку вообще и к Российскому, в частности. Доказательством тому могут служить результаты, изложенные в данной статье.

Таблица 1. Рыночный капитал наиболее крупных корпораций России

|

|

||||

|

Тикер |

|

Компания |

|

Рыночн. капитал., $тыс |

|

|

||||

|

GAZP |

|

|

|

45 081 468,22 |

|

|

||||

|

LKOH |

|

|

|

23 007 736,05 |

|

|

||||

|

SNGS |

|

|

|

22 221 568,71 |

|

|

||||

|

YUKO |

|

|

|

20 253 666,64 |

|

|

||||

|

SIBN |

|

|

|

12 327 379,06 |

|

|

||||

|

EESR |

|

|

|

10 896 585,68 |

|

|

||||

|

SBER |

|

|

|

7 543 000,00 |

|

|

||||

|

CHMF |

|

|

|

3 344 240,09 |

|

|

||||

|

NKEL |

|

|

|

3 179 804,89 |

|

|

||||

|

TATN |

|

|

|

2 701 576,47 |

|

|

||||

|

MSNG |

|

|

|

2 354 701,58 |

|

|

||||

|

PKBA |

|

|

|

1 628 533,59 |

|

|

||||

|

RTKM |

|

|

|

1 530 262,27 |

|

|

||||

|

URSI |

|

|

|

1 195 054,93 |

|

|

||||

|

AFLT |

|

|

|

1 155 040,95 |

|

|

||||

|

MGTS |

|

|

|

1 077 694,20 |

|

|

||||

1. Синтетические операции с "низким" риском

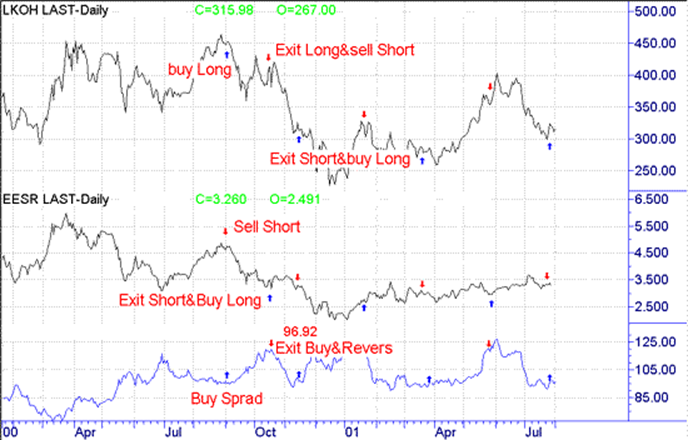

На базе "Короткой продажи" можно построить ряд синтетических операций имеющих более низкий уровень риска, чем прямые спекуляции, например операций спрэда (или разницы) см. рисунок.

На рисунке приведены дневные графики изменения цен на ЛукОйл и РАО ЕС, а также функция Spread, рассчитанная как разница между стоимостью акций ЛукОйл и РАО ЕС*100. Легко заметить, что на протяжении года спрэд находится в диапазоне от 90 до 120.

На базе этого наблюдения можно построить следующую торговую стратегию:

Если спрэд больше или равен 120 - "Продаём спрэд" (точки "Exit Buy&Revers" на рисунке).

Если спрэд меньше или равен 90 - закрываем "Продажу спрэда".

Если спрэд меньше или равен 90 - "Покупаем спрэд" (точки "Buy Spread" на рисунке).

Если спрэд больше или равен 120 - закрываем "Покупку спрэда".

Операция "Покупка спрэда".

Покупаем 100лотов ЛукОйл и продаём в "Короткую" 100 лотов РАО ЕС.

Операция закрытия "Покупки спрэда".

Продаём 100 лотов ЛукОйл и закрываем "Короткую" покупкой 100 лотов РАО ЕС.

Операция "Продажи спрэда".

Покупаем 100 лотов РАО ЕС и продаём в "Короткую" 100 лотов ЛукОйл.

Операция закрытия "Продажи спрэда".

Продаём 100 лотов РАО ЕС и закрываем "Короткую" покупкой 100 лотов ЛукОйл.

Преимущества и недостатки операции.

К преимуществу данной операции можно отнести то, что нам не надо анализировать общее направление движения рынка,- нас интересует только разница в ценах бумаг. Следовательно и риск подобной операции ниже.

К недостаткам операции можно отнести более низкую доходность по сравнению с удачной серией прямых спекуляций.

Внимание!

Прежде чем использовать на практике данные материалы обязательно самостоятельно убедитесь в наличии и рентабельности данной операции.

Подобная операция стала возможной и будет возможной на акциях одного уровня оценки и ликвидности.

Данная информация не является предложением совершать подобные сделки

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.