Дифференциальные модели в экономике

Составитель: профессор

//Предисловие

В лекциях изучаются марковские стохастические процессы, их свойства и связь с дифференциальными уравнениями с частными производными. Рассмотренная теория используется для построения некоторых математических моделей, описывающих процессы, связанные с проблемами экономики. Строятся модели денежных и материальных накоплений семьи, модели динамики цены акций и теории спроса с учетом влияния случайных процессов. В результате математические модели формулируются в виде некоторых дифференциальных уравнений с частными производными и краевых задач для них. Целью курса является получение студентами навыков построения дифференциальных математических моделей для трудноформализуемых социально-экономических процессов.

//Введение

Теория уравнений с частными производными имела длительный исторический путь развития и формировалась в первую очередь при изучении таких физических явлений как тепловые, электромагнитные, волновые. В настоящее время актуальность приобретают исследования в социологии, экономике, экологии и других областях. Естественным является использование хорошо разработанного математического аппарата теории дифференциальных уравнений с частными производными для моделирования таких объектов.

//Одномерные стохастические процессы, в моделях денежных накоплений

Моделирование денежных накоплений семьи с помощью обыкновенных дифференциальных уравнений и стохастических уравнений. Марковские стохастические процессы. Пример марковского процесса. Предельные свойства переходной функции плотности вероятностей стохастических процессов. Уравнения Колмогорова для марковского стохастического процесса. Математическое моделирование денежных накоплений ансамбля семей при детерминированных и стохастических доходах и расходах. Постановка краевых задач для уравнения денежных накоплений ансамбля семей.

//Двумерные стохастические процессы в моделях денежных и материальных накоплений

Моделирование денежных и материальных накоплений семьи с помощью системы обыкновенных стохастических уравнений. Двумерные марковские стохастические процессы. Пример двумерного марковского процесса. Интегральные свойства переходной функции двумерного марковского процесса. Уравнения Колмогорова. Моделирование денежных и материальных накоплений ансамбля семей с помощью параболических уравнений с частными производными. Постановка краевых задач для уравнения денежных и материальных накоплений. Решение задачи Коши для уравнения денежных и материальных накоплений методом интегральных преобразований. Фундаментальное решение для уравнения Колмогорова. Фундаментальное решение как марковский стохастический процесс.

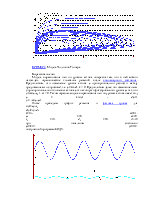

//Моделирование динамики цены акций

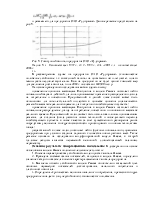

Параболическое уравнение для плотности акций в пространстве цен. Вывод уравнения. Смешанная краевая задача для уравнения плотности акций. Пример марковского стохастического процесса на пространстве цен. Вычисление функции стоимости опциона из уравнения Блэка-Шоулса. Обоснование уравнения Блэка-Шоулса.

//Модели теории спроса

Товарное пространство. Функция полезности на товарном пространстве. Уравнения Слуцкого. Гиперболичность системы уравнений Слуцкого. Задача Коши. Уравнение сохранения жизненного уровня на товарном пространстве. Многомерные марковские стохастические процессы и их использование в теории потребления. Общая теория стохастических дифференциальных уравнений.

//Литература

1. Тихонов А.Н., Самарский А.А. Уравнения математической физики. М.: Наука, 1977. 736 с. 2. Самарский А.А., Михайлов А.П. Математическое моделирование: Идеи. Методы. Примеры. М.: Наука, 1997. 316 с. 3. Розанов Ю.А. Случайные процессы. М.: Наука, 1979. 184 с. 4. Чернавский Д.С., Попков Ю.С., Рахимов А.Х. Математические модели типологии семейных накоплений. //Экономика и математические методы. 1994, т. 30, вып. 2. С. 98-106. 5. Чернавский Д.С. Моделирование социальных процессов. //Социальная информатика-93. Сб. научн. трудов. М.: 1993. С.40-49. 6. Black F., Scholes М. The pricing of Options and corporate liabilities// J. Political Economy, 1973, v. 81. P. 637-654. 7. Медведев Г.А. Математические модели финансовых рисков. Мн.: Изд-во БГУ, ч.1, 1999. 239с. 8. Ашманов С.А. Математические модели и методы в экономике. М.: Изд-во МГУ, 1980. 199 с. 9. Волков И.К., Зуев С.М., Цветкова Г.М. Случайные процессы. М.: Изд-во МГТУ, 1999. 447с. 10. Ширяев А.Н. Основы стохастической финансовой математики. М.: Фазис., 1998, т.I. 489 с, т.2. С.490-1017. 11. , Козловская И.С. Лекции по теме "Математическое моделирование в экономике с использованием уравнений с частными производными". Минск: Изд-во БГУ, ч.1, 1999. 52с.; ч.2, 2000. 62с. 12. , Козловская И.С. Уравнения с частными производными с приложениями в экономике. Курс лекций. Мн.: Изд-во БГУ, 2001.195с.

Примеры по теме " Дифференциальные уравнения высших порядков" курса ОДУ

Пример 1 ~ Пример 2 ~ Пример 3 ~ Пример 4 ~ Пример 5 ~ Пример

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.