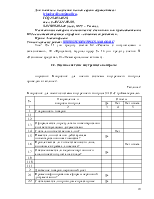

Имеется ли постоянно действующая инвентаризационная комиссия? |

Да |

|||

|

1.6 |

Привлекаются ли к ответственности лица, виновные в кражах, хищениях? |

Нет ответа |

||

|

1.7 |

Обеспечивается ли ведение партионного аналитического учёта на складе? |

Да |

||

|

1.9 |

||||

|

1.10 |

||||

|

1.11 |

||||

|

2 |

Движение товаров, первичный учёт |

|||

|

2.1 |

Применнифицированные формы первичной документации? |

Да |

||

|

2.2 |

Составляются ли приходные и расходные документы на каждую операцию? |

Да |

||

|

2.3 |

||||

|

2.4 |

||||

|

2.6 |

||||

|

2.7 |

||||

|

2.8 |

||||

|

2.9 |

||||

|

3 |

||||

|

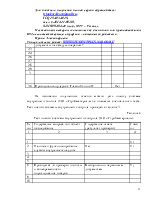

3.6 |

Проводиалов-ордеров с Главной книгой? |

Нет |

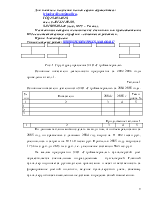

На основании полученных ответов можно дать оценку системе внутреннего контоля ЗАО «Стройматериалы» с помощью специального теста. Тест оценки системы внутреннего контроля приведён в таблице 3.

Таблица 3

Тест оценки системы внутренненго контроля ЗАО «Стройматериалы»

|

№ п/п |

Содержание вопроса или объект исследования |

Содержание ответа (результат проверки) |

Символ |

|

1 |

2 |

3 |

4 |

|

1 |

У3 |

||

|

2 |

Наличие и функционирование службы внутренненго аудита |

Нет |

У1 |

|

3 |

|||

|

4 |

|||

|

5 |

|||

|

6 |

Проводятся ли проверки полноты и своевременности оприходования товаров |

Выборочно по первичным документам |

У2 |

|

9 |

|||

|

10 |

|||

|

11 |

|||

|

12 |

|||

|

13 |

Символы обозначают уровни: У1 – низкий уровень, У2 – ниже среднего уровня, У3 – средний уровень, У4 – высокий уровень.

По результатам тестирования установлена оценка надежности системы внутренн

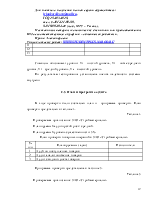

В ходе проверки были составлен план и программа проверки. План проверки представлен в таблице 4.

Таблица 4

Проверяемая организация: ЗАО «Стройматериалы»

Планируемый аудиторский риск: средний.

Планируемый уровень существенности: 5%.

План проверки товарных операций в ЗАО «Стройматериалы»

|

№ п/п |

Планируемыы задач) |

Исполнители |

|

1 |

Аудй по поступлению товаров |

|

|

2 |

Аудит аналитичижения товаров |

|

|

3 |

Аудит сводного учёта товаров |

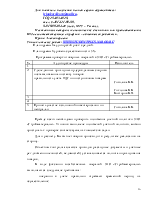

Программа проверки представлена в таблице 5.

Таблица 5

Проверяемая организация: ЗАО «Стройматериалы»

Планируемый аудиторский риск: средний.

Планируемый уровень существенности: 5%.

Программа проверки товарных операций в ЗАО «Стройматериалы»

|

№ |

Аудиторские процедуры |

Исполнитель |

|

1. |

||

|

2. |

Сделе данных приходных ордеров данным сопрово поставщиками на поставку товаров правильность учёта НДС по поступившим товарам |

Соколова В.В. Соколова В.В Викторов В.Я. |

|

3. |

||

|

4. |

||

|

5. |

Принять участие в сплошной инвентаризации по центральн |

Соколова В.В. |

Прежде всего необходимо проверить положения учетной политики ЗАО «Стройматериалы». Уточнив выполнеие положений учётной политики, можно приступать к проверке соответсвующих комплексов задач.

Для п расчету. Выбытие товаров происходит в результате реализации на сторону.

Объектом контроля являются приходно-расходные документы и учётные рег движении ценностей, ведомостей) устанавливается полнота оприходования товаров,

В ходе фиксации хозяйственных операций ЗАО «Стройматериалы» выполняются следующие требования:

- операции в учете правильно отражают временной период их осуществления;

- операции в учете зафиксированы в правильных суммах;

атериалганизован формально, не все специалисты относятся добросовестно к выполнению своих обязанностей.

Аудит малого предприятия ЗАО «Стройматериалы» проводился в соответствии с:

- Федерал на счетах бухгалтерского учета;

- зафиксированы детали операций, имеющие существенное значение для учета и отчетности тражает финансовое положение на 1 апреля 2005 г. и результаты финансово-хозяйственной деятельности за период с 1 января по 1 апреля 2005 г. включительно.

Так называемая малая экономика — важный сектор полноценного рынка. Без мава, велсобенности бывают, как правило, вызваны дел, что повышает риск искажений бухгалтерской отчетности;

- вследствие меньшего, чем в иных экономических субъектах, количества учетных работников по объективным причинам невозможно обеспечить надлежащее разделение их ответственности и полномочий;

- в условиях малых экономических субъектов возможна ситуация, когда сотрудники, ведущие бухгалтерский учет, одновременно имеют доступ к таким активамскажений бухгалтерской отчетности.

При проведении проверки на малых предприятиях аудитору необходимо учесть, что отчетность данного рода экономических субъектов может различаться. В соответствии с действующими нормативными документами малые предприятия сами выбирают форму отчетности, которую они будут составлять: либо общепринятую для всех экономических субъектов, либо упрощенную.

В случае выявления искажений бухгалтерской отчетности экономическалы». На основании проведённого исследования система бухгалтерского учета

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.