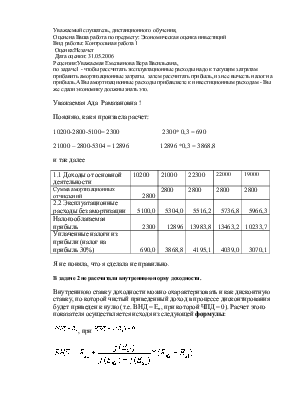

10200-2800-5100= 2300 2300* 0,3 = 690

21000 – 2800-5304 = 12896 12896 *0,3 = 3868,8

и так далее

|

1.1 Доходы от основной деятельности |

10200 |

21000 |

22300 |

22000 |

19000 |

|

Сумма амортизационных отчислений |

2800 |

2800 |

2800 |

2800 |

2800 |

|

2.2 Эксплуатационные расходы без амортизации |

5100,0 |

5304,0 |

5516,2 |

5736,8 |

5966,3 |

|

Налогооблагаемая прибыль |

2300 |

12896 |

13983,8 |

13463,2 |

10233,7 |

|

Уплаченные налоги из прибыли (налог на прибыль 30%) |

690,0 |

3868,8 |

4195,1 |

4039,0 |

3070,1 |

Я не поняла, что я сделала не правильно.

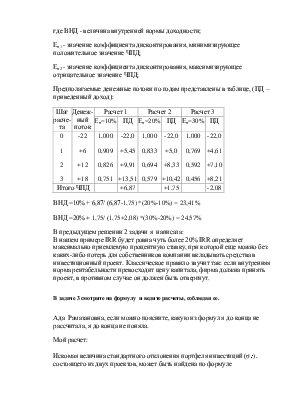

В задаче 2 не рассчитали внутреннюю норму доходности.

Внутреннюю ставку доходности можно охарактеризовать и как дисконтную ставку, по которой чистый приведенный доход впроцессе дисконтирования будет приведен к нулю (т.е. ВНД = Ен, при которой ЧПД = 0). Расчет этого показателя осуществляется исходя из следующей формулы:

![]() , при

, при ![]()

где ВНД - величина внутренней нормы доходности;

Ен1 - значение коэффициента дисконтирования, минимизирующее положительное значение ЧПД;

Ен2 - значение коэффициента дисконтирования, максимизирующее отрицательное значение ЧПД;

Предполагаемые денежные потоки по годам представлены в таблице, (ПД – приведенный доход):

|

Шаг расче-та |

Денеж-ный поток |

Расчет 1 |

Расчет 2 |

Расчет 3 |

|||

|

Ен=10% |

ПД |

Ен=20% |

ПД |

Ен=30% |

ПД |

||

|

0 1 2 3 |

-22 +6 +12 +18 |

1,000 0,909 0,826 0,751 |

-22,0 +5,45 +9,91 +13,51 |

1,000 0,833 0,694 0,579 |

-22,0 +5,0 +8,33 +10,42 |

1,000 0,769 0,592 0,456 |

-22,0 +4,61 +7,10 +8,21 |

|

Итого ЧПД |

+6,87 |

+1,75 |

-2,08 |

||||

ВНД =10% + 6,87/ (6,87-1,75) *(20%-10%) = 23,41%

ВНД =20% + 1,75/ (1,75+2,08) *(30%-20%) = 24,57%

В предыдущем решении 2 задачи я написала:

В нашем примере IRR будет ровна чуть более 20% IRR определяет максимально приемлемую процентную ставку, при которой еще можно без каких-либо потерь для собственников компании вкладывать средства в инвестиционный проект. Классическое правило звучит так: если внутренняя норма рентабельности превосходит цену капитала, фирма должна принять проект, в противном случае он должен быть отвергнут.

В задаче 3 смотрите на формулу и ведите расчеты, соблюдая ее.

Ада Рамазановна, если можно поясните, какую из формул я до конца не рассчитала, я до конца не поняла.

Мой расчет:

Искомая величина стандартного отклонения

портфеля инвестиций (σ![]() ), состоящего

из двух проектов, может быть найдена по формуле

), состоящего

из двух проектов, может быть найдена по формуле

![]()

где d![]() - доля проекта

А в портфеле инвестиций;

- доля проекта

А в портфеле инвестиций;

(1 - d)- доля проекта В;

![]() - вариация

рентабельности проекта А;

- вариация

рентабельности проекта А;

![]() - вариация

рентабельности проекта В.

- вариация

рентабельности проекта В.

_____________________________________

σ![]() = Ö 0,16 *(21,5*21,5) + 2*0,4(1-0,6) *17,6 = 8,92%

= Ö 0,16 *(21,5*21,5) + 2*0,4(1-0,6) *17,6 = 8,92%

Я предполагаю, что расчет по нижней формуле делать нельзя, т.к. в верхней формуле учтены два проекта А и В, называется перестаралась.

_______________________________

σ![]() = Ö0,36 *(21,25*21,25) + 2*0,6(1-0,4) *17,6 = 13,24%

= Ö0,36 *(21,25*21,25) + 2*0,6(1-0,4) *17,6 = 13,24%

Спасибо. С уважением Емельянова В. В.

Контрольная работа

Вариант № 5

Задача № 1.

Предприятие рассматривает инвестиционный проект – приобретение новой технологической линии.

Стоимость линии

|

Вариант |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Стоимость линии, тыс. руб. |

15 |

20 |

25 |

16 |

19 |

14 |

17 |

18 |

23 |

24 |

Срок эксплуатации 5 лет, износ на оборудование начисляется исходя из норм 20% в год.

Выручка от реализации продукции прогнозируется по годам в следующих объемах: 10200, 21000, 22300, 22000 и 19000 рублей.

Текущие расходы по годам осуществляются следующим образом: 5100 рублей в первый год эксплуатации. Ежегодно эксплуатационные расходы увеличиваются на 4%. Ставка налога на прибыль составляет 30%.

Рассчитать чистую текущую стоимость проекта и сделать вывод о целесообразности инвестирования денежных средств в проект.

Решение:

В ходе расчета показателя чистой текущей стоимости необходимо определить разность между величиной инвестиционных затрат и общей суммой дисконтированных чистых денежных потоков за все периоды в течение планируемого срока реализации проекта. Расчет фактора текущей стоимости денежных потоков рекомендуется осуществлять с использованием таблицы его стандартных значений.

В формализованном виде показатель NPV может быть представлен следующим выражением:

, где PV – текущая стоимость проектных денежных

потоков;

, где PV – текущая стоимость проектных денежных

потоков;

J○ - начальные инвестиционные затраты;

CF1 – чистый денежный поток в период t;

r – проектная дисконтная ставка;

n – планируемый срок реализации инвестиционного проекта.

Таблица 1: Расчет эксплуатационных расходов

(РУБ.)

|

Текущие расходы |

Стоимость линии |

износ на оборудование |

Сумма износa на оборудование тыс. руб. (гр.2*гр3) |

Эксплуатационные расходы тыс. руб. (гр.1+гр4) |

|

1 |

2 |

3 |

4 |

5 |

|

5100 |

14000 |

20% |

2800 |

7900 |

|

5304 |

20% |

2800 |

8104 |

|

|

5516,2 |

20% |

2800 |

8316,2 |

|

|

5736,8 |

20% |

2800 |

8536,8 |

|

|

5966,3 |

20% |

2800 |

8766,3 |

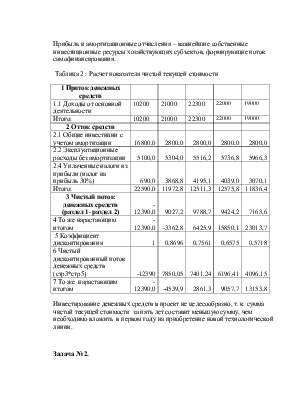

Прибыль и амортизационные отчисления – важнейшие собственные инвестиционные ресурсы хозяйствующих субъектов, формирующие поток самофинансирования.

Таблица 2 : Расчет показателя чистой текущей стоимости

|

1 Приток денежных средств |

|||||

|

1.1 Доходы от основной деятельности |

10200 |

21000 |

22300 |

22000 |

19000 |

|

Итого: |

10200 |

21000 |

22300 |

22000 |

19000 |

2 Отток средств |

|||||

|

2.1 Общие инвестиции с учетом амортизации |

16800,0 |

2800,0 |

2800,0 |

2800,0 |

2800,0 |

|

2.2 Эксплуатационные расходы без амортизации |

5100,0 |

5304,0 |

5516,2 |

5736,8 |

5966,3 |

|

2.4 Уплаченные налоги из прибыли (налог на прибыль 30%) |

690,0 |

3868,8 |

4195,1 |

4039,0 |

3070,1 |

|

Итого: |

22590,0 |

11972,8 |

12511,3 |

12575,8 |

11836,4 |

|

3 Чистый поток денежных средств (раздел 1- раздел 2) |

-12390,0 |

9027,2 |

9788,7 |

9424,2 |

7163,6 |

|

4 То же нарастающим итогом |

-12390,0 |

-3362,8 |

6425,9 |

15850,1 |

23013,7 |

|

5 Коэффициент дисконтирования |

1 |

0,8696 |

0,7561 |

0,6575 |

0,5718 |

|

6 Чистый дисконтированный поток денежных средств (стр3*стр5) |

-12390 |

7850,05 |

7401,24 |

6196,41 |

4096,15 |

|

7 То же нарастающим итогом |

-12390,0 |

-4539,9 |

2861,3 |

9057,7 |

13153,8 |

Инвестирование денежных средств в проект не целесообразно, т. к. сумма чистой текущей стоимости за пять лет составит меньшую сумму, чем необходимо вложить в первом году на приобретение новой технологической линии.

Задача № 2.

Требуется определить значение внутренней нормы прибыли для проекта, рассчитанного на три года, требующего инвестиции в размере 20 млн. рублей – варианты 0 и 9; 30 млн. рублей – варианты 1 и 8; 25 млн. рублей – варианты 2 и 7; 28 млн. рублей – варианты 3 и 6; 22 млн. рублей - варианты 4 и 5. Предполагаемые денежные поступления:

Изобразите графически зависимость чистой текущей стоимости проекта (NVP) от коэффициента дисконтирования (r).

Решение:

Шаг 1: Представление инвестиционного проекта в виде денежных потоков

Получение денежных средств

Расходование денежных средств

|

18 |

|||

|

12 |

|||

|

6 |

|||

|

-22 |

1 год |

2 год |

3 год |

Шаг 2: Расчет приведенной стоимости чистых денежных потоков проекта

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.