основе этого выявлены основные направления в работе по повышению рентабельности на следующий период:

1 направление → улучшить использование оборотных средств;

2 направление →понизить себестоимость услуг связи;

3 направление → улучшить использование основных производственных фондов.

Финансовые результаты предприятия отражает прибыль. Для проведения анализа используется прибыль до налогообложения.

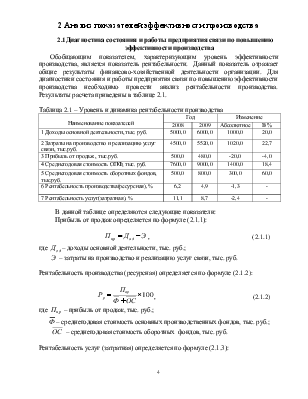

Таблица 3.1 – Динамика прибыли предприятия связи

|

Наименование показателей |

Год |

Изменение |

||

|

2008 |

2009 |

Абсолютное |

в % |

|

|

1 Доходы, тыс. руб. |

5000,0 |

6000,0 |

1000,0 |

20,0 |

|

2 То же по ценам базового года, тыс. руб. |

5000,0 |

5100,0 |

100,0 |

2,0 |

|

3 Затраты на производство и реализацию услуг связи, тыс. руб. |

4500,0 |

5520,0 |

1020,0 |

12,3 |

|

4 Себестоимость 100 руб. доходов, руб. |

90,0 |

92,0 |

2,0 |

2,2 |

|

в том числе: - по затратам на оплату труда и социальные нужды; - по затратам на материалы; - по затратам на амортизацию; - по прочим затратам; |

61,0 5,0 15,0 9,0 |

66,1 4,2 14,9 6,8 |

5,1 -0,8 -0,1 -2,2 |

8,4 -16,0 -0,7 -24,4 |

|

5 Финансовый результат, тыс. руб. |

500,0 |

480,0 |

-20,0 |

-4,0 |

|

6 Норма прибыли |

0,1 |

0,08 |

-0,02 |

-20,0 |

|

7 То же в среднем по передовым предприятиям |

0,1 |

0,12 |

0,02 |

20,0 |

Норма прибыли рассчитывается по формуле (3.1.1):

,

(3.1.1)

,

(3.1.1)

где

![]() – прибыль от продаж, тыс. руб.;

– прибыль от продаж, тыс. руб.;

![]() – доходы основной деятельности, тыс. руб.

– доходы основной деятельности, тыс. руб.

По результатам расчета в 2008 году прибыльность нашего предприятия такая же, как и у других предприятий. В 2009 году прибыльность нашего предприятия по сравнению с другими низкая. Наблюдается снижение нормы прибыли нашего предприятия, следовательно, состояние предприятия по прибыльности можно считать неудовлетворительным. Работа предприятия по повышению прибыльности также неудовлетворительная.

Самая высокая себестоимость и в 2008 и в 2009 годах по оплате труда, значит тип производства трудоемкий и основные резервы дальнейшего увеличения прибыльности в увеличении производительности труда.

Направления по повышению прибыльности:

1. повышение производительности труда в текущем году;

2. улучшение использования основных производственных фондов;

3. улучшение организации и управления производством;

4. улучшение использования материальных ресурсов.

Чтобы оценить реализацию данных направлений в текущем году, проводится факторный анализ прибыли предприятия.

Факторный анализ прибыли и выявление резервов ее увеличения производится на основе факторной модели (3.2.1):

![]() , (3.2.1)

, (3.2.1)

где ![]() – объем предоставленных услуг связи, тыс.ед.;

– объем предоставленных услуг связи, тыс.ед.;

![]() – средняя доходная такса услуги i-ого

вида, тыс. руб.;

– средняя доходная такса услуги i-ого

вида, тыс. руб.;

![]() – себестоимость 100 рублей доходов услуг

связи., руб.;

– себестоимость 100 рублей доходов услуг

связи., руб.;

![]() – себестоимость 100 рублей доходов по

затратам на оплату

– себестоимость 100 рублей доходов по

затратам на оплату

труда и отчисления на социальные нужды , руб.;

![]() –

себестоимость 100 рублей доходов по материальным затратам, руб.;

–

себестоимость 100 рублей доходов по материальным затратам, руб.;

![]() – себестоимость 100 рублей доходов по

затратам на амортизацию, руб.;

– себестоимость 100 рублей доходов по

затратам на амортизацию, руб.;

![]() – себестоимость 100 рублей доходов по

прочим затратам, руб.

– себестоимость 100 рублей доходов по

прочим затратам, руб.

Расчет влияния факторов на изменение прибыли производится методом цепных подстановок.

Оценка влияния изменения объёма услуг и ассортимента на прибыль:

Таким образом, за счет объема и ассортимента услуг прибыль возросла на 10тыс.руб.

Оценка влияния изменения объёма услуг на прибыль:

![]()

Таким образом, за счет объема услуг прибыль возросла на 10 тыс.руб.

Оценка влияния изменения ассортимента на прибыль:

![]()

Таким образом, за счет ассортимента услуг прибыль не изменилась.

Оценка влияния изменения тарифа на прибыль:

Таким образом, за счет повышения тарифов прибыль возросла на 90 тыс. руб.

Оценка влияния себестоимости на прибыль:

Таким образом, за счет себестоимости снизилась на 1200 тыс. руб.

Оценка влияния изменения себестоимости по затратам на оплату труда и социальные нужды на прибыль:

Таким образом, за счет себестоимости по затратам на оплату труда и социальные нужды прибыль снизилась на 306 тыс. руб.

Оценка влияния изменения себестоимости по материальным затратам на прибыль:

![]()

Таким образом, за счет себестоимости по материальным затратам прибыль увеличилась на 48 тыс. руб.

Оценка влияния изменения себестоимости по затратам на амортизацию на прибыль:

![]()

Таким образом, за счет себестоимости по затратам на амортизацию прибыль увеличилась на 6 тыс.руб.

Оценка влияния изменения себестоимости по прочим затратам

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.