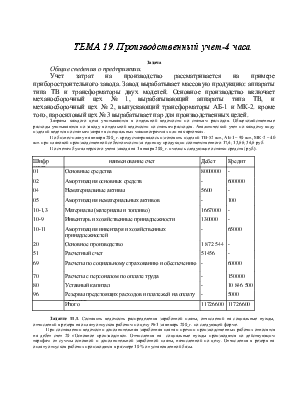

Определить себестоимость (составит калькуляцию) окончательного брака по изделию МК-2 за январь 200_г.

Исходные данные.

1. По акту № 50 цеха № 2 забраковано 40 деталей изделия МК-2 после второй операции.

Норма расхода материалов на одну деталь – 110 руб.

Расценка заработной платы по операции № 1 – 0,80 руб., № 2 – 0,90 руб.

2. по акту № 56 цеха № 2 забраковано 30 деталей изделий МК-2 на пятой производственной операции (№ 3 – 0,60 руб., № 4 – 1 руб., 5 – 1 руб.).

3. Калькуляцию себестоимости окончательного брака рекомендуется составить по следующей форме.

|

№ п/п |

Наименование статей |

Зтраты по акту № 50 |

Затраты по ату № 56 |

Итого |

|

1 2 3 |

Материалы ТЗР (4 %) Возвратные отходы (3 %) |

|||

|

4 5 6 7 |

Итого материалов Основная заработная плата производственных рабочих Дополнительная заработная плата производственных рабочих (15 %) Отчисления на социальные нужды Общепроизводственные расходы (175 %) |

|||

|

Итого цеховая себестоимость окончательного брака |

Расчет ТЗР, возвратных отходов, дополнительной заработной платы производственных рабочих, общепроизводственных расходов производится на основе плановой калькуляции. Общепроизводственные расходы установлены к сумме основной заработной платы производственных рабочих. Отчисления на социальные нужды рассчитываются по действующим тарифам.

Задание 11.47. Зарегистрировать списание окончательного брака по изделию МК-2 в журнале регистрации хозяйственных операций и записать на счетах бухгалтерского учета учебной формы, в ведомости затрат цеха № 2 и карточке учета затрат по изделию.

Исходные данные. Калькуляция себестоимости окончательного брака по изделию МК-2, составленная по решению задания 11.46.

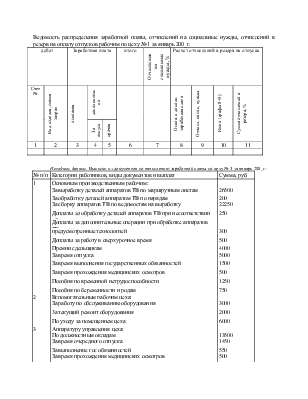

Задание 11.48. Записать удержания с виновников брака за январь 200_г. в журнал регистрации хозяйственных операций, на счетах бухгалтерского учета учебной формы и в ведомости «Сводные записи по счетам».

Исходные данные. По данным сводки расчетов с работниками цеха № 2 в январе удержано из заработной платы рабочих за окончательный брак по изделию МК-2 350 руб. По акту № 5 и решению арбитражного суда в январе 200_г. предъявлен иск ОАО «Цветмет» за поставку недоброкачественного материала по изделию МК-2 на 7000 руб.

Задание 11.49. Определить чистые потери от окончательного брака по изделию МК-2, записать их в журнале регистрации хозяйственных операций и на счетах бухгалтерского учета учебной формы.

Исходные данные. Записи на счете 28 «Брак в производстве»

Задание 11.50. Записать чистые потери от брака по изделию МК-2 в ведомость затрат цеха № 2 за январь 200_г. и в карточку затрат по изделию.

Исходные данные. Расчет чистых потерь от брака по изделию МК-2 за январь 200_г. из задания 11.49.

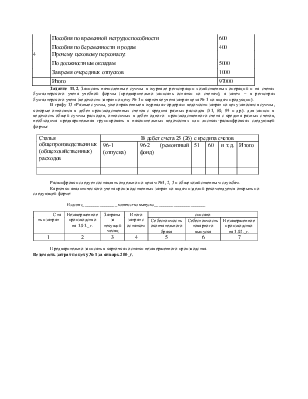

Задание 11.51. Записать расходы по браку изделия МК-2 за январь 200_г. в ведомость затрат по браку. Ведомость рекомендуется составить по следующей форме.

Ведомость «Брак в производстве» за____________200_г.

|

А. Затраты |

Б. Потери |

||||||

|

основание |

материалы |

Заработная плата |

Отчисления на соц. нужды |

Прочие производственные расходы |

итого |

Показатели |

Сумма |

|

Всего затрат по браку (согласно разделу А) Стоимость брака, принятого на учет как материалы Списано на виновных лиц и виновные организации Потери за месяц |

|||||||

Исходные данные. Из заданий 11.46 – 11.49.

Задание 11.52. Записать бухгалтерские проводки по списанию общепроизводственных расходов на исправимый брак по изделию АБ-1 цеха № 2 за январь 200_г. в журнале регистрации хозяйственных операций, на счетах бухгалтерского учета учебной формы, в ведомости затрат цеха № 2.

Исходные данные.Расчет суммы общепроизводственных расходов, подлежащей списанию на исправимый брак. Сумма общепроизводственных расходов определяется по проценту к основной заработной плате производственных рабочих, установленному в плановой калькуляции изделия АБ-1 (175%).

Задание 11.53. Записать удержания с виновников брака по изделию АБ-1 за январь 200_г. в журнале регистрации хозяйственных операций, н счетах бухгалтерского учета учебной формы и в ведомости «Сводные записи по счетам».

Исходные данные. По данным сводки расчетов с работниками по цеху № 2 в январе 200_г. удержано из заработной платы виновников брака по изделию АБ-1 600 руб. По акту № 6 и решению арбитражного суда предъявлен иск ОАО «Сталепрокатный завод» за недоброкачественный материал для трансформатора АБ-1 на сумму 23 000 руб.

Задание 11.54. Определить чистые потери от брака по видам изделий, записать их в журнале регистрации хозяйственных операций и на счетах бухгалтерского учета учебной формы.

Исходные данные. Записи на счете 28 «Брак в производстве» и расчет чистых потерь от брака по изделию АБ-1 и ТВ за январь.

Задание 11.55. Записать расходы и возмещение расходов по браку изделий АБ-1 и ТВ в ведомость «Брак в производстве», а чистые потери от брака – в ведомость затрат цеха № 1, цеха № 2 и в карточки аналитического учета затрат по изделиям.

Исходные данные. Записи по счету 28 «Брак в производстве» (по изделиям); ведомость «Брак в производстве»; расчет чистых потерь от брака из задания 11.54.

Задание 11.56. Подсчитать сумму общепроизводственных расходов цеха № 1 за январь 200_г. и записать списание их по назначению в журнале регистрации

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.