Таким образом, жизненный цикл проекта принимается равным 25 годам 2 месяцам.. Период эксплуатации – 25 лет.

4.4 Организация финансирования проекта

Источником финансирования данного инвестиционного проекта принимаются заемные средства – краткосрочный кредит в одном из банков г.Кирова, где организация имеет положительную кредитную историю, тем самым ставка по кредитам принимаем равной 12%.

На основании коммерческих предложений различных фирм производителей оборудования, определена ориентировочная стоимость оборудования и его монтажа. Стоимость монтажа и оборудования представлена в таблице 4.2.

Таблица 4.2 – Стоимость монтажа и оборудования

|

Наименование капитальных вложений |

Стоимость, тыс.руб.(без НДС) по кварталам 2008 года |

||

|

1 квартал |

2 квартал |

Всего |

|

|

Материалы и оборудование |

15000 |

90000 |

114600 |

|

Строительно-монтажные работы |

0 |

50000 |

69700 |

|

Пусконаладочные работы |

0 |

0 |

10700 |

|

Итого |

16163,4 |

160000 |

216163,4 |

После завершения монтажа оборудования все затраты, в том числе и капитальные ремонты оборудования, производятся за счет собственных средств ОАО «НЛК».

4.5 Расчет затрат на эксплуатацию проектируемого объекта

На организацию учета издержек производства оказывают влияние виды деятельности, характер производства и вырабатываемой продукции, структура управления и размеры предприятия. При всем разнообразии производственных процессов принципы организации учета издержек производства остаются неизменными.

Себестоимость продукции определяется по определенной группе товаров на предприятии. Стоимость производственных затрат по одной группе является составной частью общей себестоимости.

Расчет ежегодных производственных затрат на эксплуатацию нового оборудования. Учитывая специфику энергетического производства в расчете издержек присутствую затраты на материалы и запасные части, оплату услуг сторонних организаций, амортизация и другие.

Амортизация. Процент амортизационных отчислений по объектам основных средств, принятым к бухгалтерскому учету, начиная с 01.01.2002 года, определяется в соответствии с Постановлением Правительства РФ от 01.01.2002 года №1 «О классификации основных средств, в амортизационные группы».

При определении амортизационных отчислений принято равномерное их распределение по годам службы оборудования подстанции (линейный способ). При этом годовой процент амортизационных отчислений от суммарных промышленно-производственных фондов определяется, как средний по группам основных производственных фондов.

При нормативном сроке службы оборудования подстанции 25 лет, годовая норма амортизации составит 4%, таким образом, годовая сумма амортизационных отчислений по объекту составит 8 646,54 тысяч рублей.

Материалы и запасные части. К ним относятся материалы, в том числе спецодежда, защитные средства, инструмент, а также запасные части для электротехнического оборудования, используемые при ремонтах.

Затраты на материалы и запасные части определяются укрупнено в соответствии со структурой затрат на производство и составляют 27,3 % от общей величины затрат или 10928,46 тыс.руб.

Услуги сторонних организаций. Затраты на услуги сторонних организаций занимают значительную долю в структуре затрат. Это произошло в результате реформирования энергетики и внедрения аутсорсинга, когда такие сервисы, как текущий и капитальный ремонты электротехнического оборудования, диагностика электротехнического оборудования и автотранспортные услуги и другие, были преобразованы в самостоятельные организации. Затраты на услуги сторонних организаций определяются укрупнено в соответствии со структурой затрат на производство и составляют 35,6 % или 14251,04 тыс.руб.

Заработная плата. В связи с тем, что подстанция не будет иметь своего постоянного обслуживающего персонала, расходы на заработную плату персонала эксплуатирующей организации определяются в соответствии со структурой затрат на производство и составляют 7,7 % или 3082,39 тыс.руб. Отчисления единого социального налога составят 2% или 801,42 тыс.руб.

Прочие затраты, к которым будут относиться налоги, сборы и отчисления в фонды (арендная плата за землю, налог на пользователей автодорог), затраты на командировки, канцелярские, почтовые и другие расходы, определяются укрупнено в соответствии со структурой затрат на производство и составляют 5,8 % или 2321,8 тыс.руб.

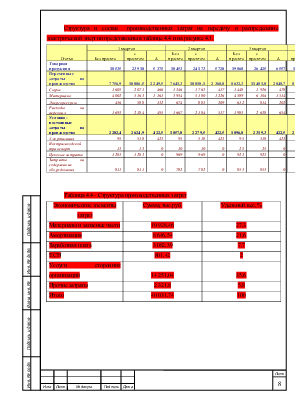

Структура и состав производственных затрат на передачу и распределение электрической энергии представлены в таблице 4.4 и на рисунке 4.1.

|

Статья |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

год |

||||||||||

|

Без проекта |

с проектом |

D |

Без проекта |

с проектом |

D |

Без проекта |

с проектом |

D |

Без проекта |

с проектом |

D |

Без проекта |

с проектом |

D |

|

|

Товарная продукция |

18 535 |

23 910 |

5 375 |

18 453 |

24 173 |

5 720 |

19 868 |

26 425 |

6 557 |

19 824 |

26 664 |

6 839 |

76 681 |

101 172 |

24 492 |

|

Переменные затраты на производство |

7 756,9 |

10 006,5 |

2 249,5 |

7 641,3 |

10 010,1 |

2 368,8 |

8 632,3 |

11 481,0 |

2 848,7 |

8 429,2 |

11 337,2 |

2 908,1 |

32 459,7 |

42 834,8 |

10 375,1 |

|

Сырье |

1 605 |

2 071 |

466 |

1 346 |

1 763 |

417 |

1 448 |

1 926 |

478 |

1 436 |

1 932 |

496 |

5 835 |

7 691 |

1 856 |

|

Материалы |

4 002 |

5 163 |

1 161 |

3 954 |

5 180 |

1 226 |

4 589 |

6 104 |

1 514 |

4 512 |

6 069 |

1 557 |

17 058 |

22 516 |

5 458 |

|

Энергоресурсы |

456 |

588 |

132 |

674 |

883 |

209 |

612 |

814 |

202 |

549 |

738 |

189 |

2 291 |

3 024 |

733 |

|

Расходы на персонал |

1 693 |

2 184 |

491 |

1 667 |

2 184 |

517 |

1 983 |

2 638 |

654 |

1 932 |

2 598 |

667 |

7 276 |

9 605 |

2 329 |

|

Условно-постоянные затраты на производство |

2 202,4 |

2 624,9 |

422,5 |

1 857,0 |

2 279,5 |

422,5 |

1 896,8 |

2 319,3 |

422,5 |

2 525,1 |

2 947,6 |

422,5 |

8 481,2 |

10 171,2 |

1 690,0 |

|

Амортизация |

95 |

518 |

423 |

95 |

518 |

423 |

95 |

518 |

423 |

95 |

518 |

423 |

382 |

2 072 |

1 690 |

|

Внутризаводской транспорт |

13 |

13 |

0 |

10 |

10 |

0 |

25 |

25 |

0 |

33 |

33 |

0 |

81 |

81 |

0 |

|

Цеховые затраты |

1 283 |

1 283 |

0 |

969 |

969 |

0 |

923 |

923 |

0 |

1 538 |

1 538 |

0 |

4 714 |

4 714 |

0 |

|

Затраты на содержание оборудования |

811 |

811 |

0 |

782 |

782 |

0 |

853 |

853 |

0 |

859 |

859 |

0 |

3 305 |

3 305 |

0 |

Таблица 4.4 - Структура производственных затрат

|

Экономические элементы затрат |

Сумма, тыс.руб. |

Удельный вес, % |

|

Материалы и запасные части |

10 928,46 |

27,3 |

|

Амортизация |

8 646,54 |

21,6 |

|

Заработная плата |

3 082,39 |

7,7 |

|

ЕСН |

801,42 |

2 |

|

Услуги сторонних организаций |

14 251,04 |

35,6 |

|

Прочие затраты |

2 321,8 |

5,8 |

|

Итого |

40 031,74 |

100 |

Рисунок 4.1 Структура производственных затрат

При расчетах затрат следует учитывать удорожание затрат на материалы и услуги сторонних организаций при эксплуатации объекта, которое зависит от состояния оборудования, степени его износа, срока эксплуатации. Прежде всего, это связано с изменением системы организации ремонтов оборудования энергообъектов и переходом от системы планово-предупредительных ремонтов к системе ремонтов по текущему состоянию оборудования. Данные изменения будут учитываться путем введения коэффициента удорожания, который будет варьироваться в зависимости от срока эксплуатации объекта и будет равен при сроке эксплуатации от 1 до 5 лет – 0,3, от 6 до 10 лет – 0,6, от 11 до 15 лет – 0,8, от 16 до 20 лет – 1, от 21 до 25 лет – 1,2.

4.6 Оценка экономической эффективности инвестиций

Оценка финансовой эффективности инвестиций осуществляется с помощью:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.