структуре источников имущества в течение всего рассматриваемого периода большую долю занимают обязательства: 96,51% - 90,12% - 74,91% - 68,26% соответственно на 01.01., 01.04., 01.07, 01.10.2003. Но в течение девяти месяцев 2003 года происходит изменение структуры пассива с точки зрения увеличения доли собственных средств с 3,49% на 01.01.2—3 до 31,745 на 01.10.2003.

2.2.2 Анализ ликвидности баланса

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированной по степени убывающей ликвидности, с обязательствами по пассиву, которые группируются по степени срочности их погашения, а именно:

А1 – денежные средства и краткосрочные финансовые вложения

А2 –готовая продукция, дебиторская задолженность

А3 – запасы и незавершенное производство

А4 – труднореализуемые активы, внеоборотные

А1 – наиболее срочные обязательства

П2 – краткосрочные пассивы, краткосрочные кредиты

П3 – долгосрочные пассивы

П4 – постоянные пассивы- капитал и резервы.

Баланс считается абсолютно ликвидным, если:

А1 > П1, А2 > П2, А3 > П3, А4 < П4.

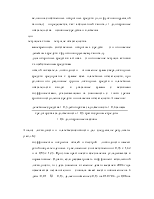

Таблица 5. Анализ ликвидности баланса

|

Норматив |

на 01.01.03. |

на 01.04.03 |

на 01.07.03 |

на 01.10.03 |

|

А1 > П1 |

66 < 6810 |

748 < 7866 |

1271 < 8286 |

538 < 9052 |

|

А2 > П2 |

5755 > 0 |

7003 > 0 |

8583 > 0 |

10770 > 0 |

|

А3 > П3 |

662 > 0 |

380 > 0 |

509 > 0 |

671 > 0 |

|

А4 < П4 |

573 > 246 |

597 < 862 |

698 < 2775 |

1282 < 4209 |

|

Баланс |

Не ликвиден |

Не ликвиден |

Не ликвиден |

Не ликвиден |

Как следует из таблицы 5, баланс предприятия в течение девяти месяцев 2003 г. не является абсолютно ликвидным.

2.2.3 Анализ платежеспособности предприятия по показателям ликвидности

Платежеспособность – это возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Платежеспособность отражает способность предприятия платить по своим долгам и обязательствам в данный конкретный период времени (в любой момент времени). Нормальная платежеспособность позволяет своевременно и полностью погасить обязательства перед другими организациями.

Для оценки платежеспособности в краткосрочной перспективе рассчитываются следующие показатели:

- коэффициент покрытия общий (текущей ликвидности) – отношение текущих активов к текущим обязательствам. Нормативное значение 1.0 ¸ 2.0.

- коэффициент быстрой ликвидности - это отношение суммы денежных средств дебиторской задолженности к текущим обязательствам. Нормативное значение 0,7 ¸ 0,8.

- коэффициент абсолютной ликвидности (платежеспособность) – это отношение наиболее ликвидных активов, т.е. денежных средств к текущим обязательствам. Нормативное значение 0,2 ¸ 0,25.

Сам по себе уровень абсолютной ликвидности еще не является признаком плохой или хорошей платежеспособности. При оценке его уровня необходимо учитывать скорость оборота средств в текущих активах и скорость оборота краткосрочных обязательств. Если платежные средства оборачиваются быстрее, чем период возможной отсрочки платежных обязательств, то платежеспособность предприятия будет нормальной.

Поэтому в дополнение рассчитываются следующие показатели:

- величина собственных оборотных средств (или функционирующий капитал) – определяется, как: абсолютный капитал + долгосрочные обязательства – основные средства и вложения или текущие активы – текущие обязательства

- маневренность собственных оборотных средств – это отношение денежных средств к функционирующему капиталу

- доля оборотных средств в активах – это отношение текущих активов к хозяйственным средствам

- общий показатель ликвидности – отношение сумм сверхликвидных средств предприятия к сумме всех платежных обязательств, при условии что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, указывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. А именно:

![]() денежные средства + 0,5 дебиторская задолженность +

0,3 запасы

денежные средства + 0,5 дебиторская задолженность +

0,3 запасы

кредиторская задолженность + 0,5 краткосрочные кредиты

+ 0,3 долгосрочные пассивы

Анализ ликвидности и платежеспособности дал следующие результаты (табл. 6):

- коэффициенты покрытия общей и быстрой ликвидности имеют устойчивую тенденцию к увеличению: соответственно от 0,95 к 1,32 и от 0,85 к 1,25. При этом практически все значения укладываются в нормативные. Однако, если рассматривать коэффициент абсолютной ликвидности, то здесь значения в течение девяти месяцев 2003 года изменяются незначительно – сначала имеет место повышение на 3 даты: 0,01 – 0,1 – 0,15, далее понижение с 0,15 на 01.07.03. до 0,06 на 01.10.03., что не соответствует также и нормативу. Причиной этого является изменение денежных остатков на счетах в кассе предприятия.

- собственные оборотные средства увеличиваются, что рассматривается, как положительная характеристика.

доля оборотных средств в активах примерно постоянна (около 92%) и достаточно высокая. Общий показатель ликвидности имеет также достаточно хорошие значения

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.