Экологический налог существуют практически во всех странах, сейчас дискуссия о его введении идет в Китае. Но взимается "зеленый" налог по-разному. Например, он входит в стоимость товара, либо сопровождает производственный процесс, либо уплачивается при утилизации доходов.

Существует также аналог экологического налога — залоговая стоимость товара. В СССР этот принцип действовал в отношении стеклянных бутылок. Бутылку можно было сдать и получить назад часть потраченных денег. В развитых странах подобные принципы распространяются на автомобильные шины, аккумуляторы, телевизоры и прочее. За счет этого формируется самостоятельный сверхприбыльный бизнес по переработке и утилизации отходов[19]

Основной функцией налога за использование природных ресурсов (экологического налога) является стимулирование природопользователей к эффективному использованию природных ресурсов, их бережному отношению к окружающей среде Республики Беларусь в целом. Методология исчисления данного налога строится на принципе «кто добывает (загрязняет), тот и платит», т.е. субъекты хозяйствования рассчитывают суммы платежей экологического налога к уплате исходя из фактических объемов потребления природных ресурсов (например, за фактические объемы добычи воды, песчано-гравийных смесей, сбросов сточных вод или захоронения отходов производства).[13, с 37]

Основным элементом организаций эффективного природопользования является установление каждому природопользователю годовых лимитов добычи природных ресурсов, выбросов загрязняющих веществ в окружающую среду, размещения отходов производства и т.п. Информация об объемах этих лимитов используется в технологии налоговых расчетов. Контроль за соблюдением доведенных лимитов добычи и выбросов позволяет реализовать регулирующий потенциал экологического налога.[9, с 107]

Экономическое стимулирование охраны окружающей среды осуществляется на основе: установления в соответствии с законодательством Республики Беларусь льгот по налогообложению юридических лиц и индивидуальных предпринимателей при внедрении ими малоотходных, энерго- и ресурсосберегающих технологий, специального оборудования, снижающего вредное воздействие на окружающую среду, при использовании отходов в качестве вторичного сырья и осуществлении иной природоохранной деятельности; установления льгот по кредитованию мероприятий по охране окружающей среды за счет средств республиканского и местных бюджетов; ускоренной амортизации оборудования и других объектов, предназначенных для охраны и оздоровления окружающей среды. Законодательством Республики Беларусь могут устанавливаться и иные виды экономического стимулирования в области охраны окружающей среды.[16, с 194]

1.2. РОЛЬ НАЛОГА ЗА ИСПОЛЬЗОВАНИЕ ПРИРОДНЫХ РЕСУРСОВ В ФОРМИРОВАНИИ ФИНАНСОВЫХ РЕСУРСОВ ГОСУДАРСТВА.

Залогом экономической безопасности государства и обеспечения полномасштабной реализации социальных программ является стабильное поступление финансовых ресурсов в доходную часть бюджета.

Налог за использование природных ресурсов полностью зачисляется в доходы местных бюджетов, за исключением налога за добычу нефти, соли калийной и поваренной, от которго50% суммы налога подлежит зачислению в доход республиканского бюджета.[9, с 115]

Поэтому роль экологического налога в формировании финансовых ресурсов государства целесообразно рассматривать на примере бюджета как республиканского, так и местного уровня.

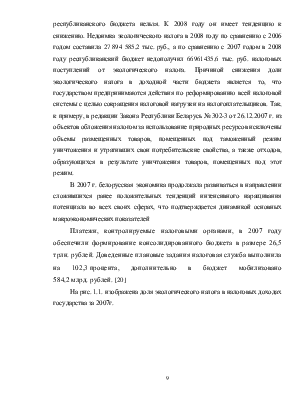

Таблица 1.1

Удельный вес налога за использование природных ресурсов в доходах республиканского бюджета.

|

Наименование |

2006 год |

2007 год |

2008 год |

Отклонение в 2008 году +,- |

|

|

от 2006 года |

от 2007 года |

||||

|

Доходы бюджета, тыс. руб., в т.ч.: |

28666592969,9 |

36235034032,7 |

49051953573,8 |

20385360603,9 |

12816919541,1 |

|

Сумма эк.. налога, млн. руб. |

408852312,3 |

447919162,7 |

380957727,1 |

-27894585,2 |

-66961435,6 |

|

Уд. вес эк. налога в доходах бюджета, % |

1,4 |

1,2 |

0,8 |

-0,65 |

-0,46 |

Источник – собственная разработка. Таблица составлена на основе изучения законодательных актов Республики Беларусь.

Как видно из таблицы 1.1 доля налога за использование природных ресурсов в доходах республиканского бюджета невелика и колеблется в пределах 1,4%-0,8%, но в абсолютном выражении это уже немалая сумма (408 852 312,3-380957727,1 тыс. руб.). Поэтому говорить о том, что экологический налог не оказывает влияния на формирование доходов республиканского бюджета нельзя. К 2008 году он имеет тенденцию к снижению. Недоимка экологического налога в 2008 году по сравнению с 2006 годом составила 27 894 585,2 тыс. руб., а по сравнению с 2007 годом в 2008 году республиканский бюджет недополучил 66961435,6 тыс. руб. налоговых поступлений от экологического налога. Причиной снижения доли экологического налога в доходной части бюджета является то, что государством предпринимаются действия по реформированию всей налоговой системы с целью сокращения налоговой нагрузки на налогоплательщиков. Так, к примеру, в редакции Закона Республики Беларусь № 302-3 от 26.12.2007 г. из объектов обложения налогом за использование природных ресурсов исключены объемы размещенных товаров, помещенных под таможенный режим уничтожения и утративших свои потребительские свойства, а также отходов, образующихся в результате уничтожения товаров, помещенных под этот режим.

В 2007 г. белорусская экономика продолжала развиваться в направлении сложившихся ранее положительных тенденций интенсивного наращивания потенциала во всех своих сферах, что подтверждается динамикой основных макроэкономических показателей

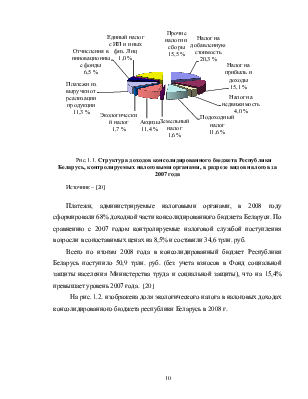

Платежи, контролируемые налоговыми органами, в 2007 году обеспечили формирование консолидированного бюджета в размере 26,5 трлн. рублей. Доведенные плановые задания налоговая служба выполнила

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.