Переоцененная стоимость погашения ранее возникшего долга в настоящий момент |

||

|

Возможная стоимость |

Предполагаемая стоимость продажи имущества при нормальных условиях в данный момент |

Предполагаемая стоимость погашения долга при нормальных условиях в данный момент |

|

Дисконтированная стоимость |

Стоимость, рассчитанная исходя из суммы экономических выгод, которые предполагается получить от имущества в будущем |

Предполагаемая стоимость погашения долга при нормальных условиях в будущем |

Другие способы оценки зависят от конкретных видов имущества и обязательств, особенностей их учета, которые отражены в действующем законодательстве по бухгалтерскому учету и отчетности. Применяемый метод оценки является важным элементом учетной политики, так как влияет не только на стоимость имущества, но и на финансовый результат хозяйственной деятельности организации.

Таким образом, основой для оценки имущества и обязательств является фактическая себестоимость, размер которой означает выраженные в денежной оценке затраты на производство и реализацию конкретного наименования продукции, выполненной работы или оказанной услуги.

6.3 Оценка запасов материальных ресурсов

При составлении бухгалтерского баланса организации важное значение имеет оценка запасов материальных ресурсов. Как уже отмечалось, запасы отражаются в балансе по фактической (покупной) стоимости их приобретения.

Согласно Международным стандартам учета применяются три метода оценки запасов материальных ресурсов при списании их в производство: ФИФО, ЛИФО, средней себестоимости.

Метод ФИФО (first-in-first-out) – оценка материальных ресурсов по их первоначальной стоимости. Применяется такое правило: "первая партия на приход – первая в расход". Это означает, что расход материальных ресурсов оценивается сначала по цене первой закупленной партии, затем – второй, третьей и так в порядке очередности до исчерпания общего количества расходуемого материала. Следствием применения этого метода является то, что запасы на конец периода оцениваются практически по их фактической себестоимости, а в себестоимости реализованной продукции учитываются цены наиболее ранних закупок. В связи с этим при оценке запасов по методу ФИФО в условиях роста цен чистая прибыль организации, полученная за отчетный период, оказывается завышенной.

Метод ЛИФО (last-in-first-out) – оценка материальных ресурсов по восстановительной стоимости, при этом используется следующее правило: "последняя партия на приход – первая в расход". Материальные ресурсы, выданные со склада, оцениваются по стоимости последнего приобретения, затем предыдущего и т.д. в порядке очередности. Оценка по методу ЛИФО ведет к увеличению затрат на материалы в себестоимости реализованной продукции и снижению расчетной величины прибыли.

Метод средней себестоимости,основанный на применении системы средневзвешенных цен, предусматривает проведение многочисленных расчетов установления средних для данного учетного периода цен по каждому наименованию материалов. Так как нередко в течение месяца поступает несколько партий материалов одного наименования, то каждая партия выданного материала оценивается по последней средневзвешенной цене. Поэтому расчет средневзвешенных цен материалов сопряжен с обработкой большого объема информации.

Средневзвешенную цену за единицу при выдаче материальных ценностей рассчитывают по формуле путем деления общей суммы стоимости запаса на его количество после каждой партии закупки:

|

Средневзвешенная цена |

= |

Сумма стоимости остатка запаса |

+ |

Сумма стоимости поступления партии заказа |

|

Количество остатка запаса |

+ |

Количество поступления в партии запаса |

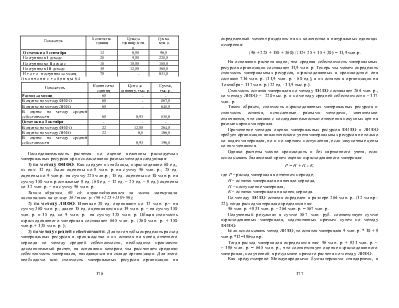

Механизм оценки материальных ресурсов при списании их в производство по методам ФИФО, ЛИФО и средней себестоимости рассмотрим на примере данных таблицы 6.4.

Таблица 6.4 - Механизм оценки материальных ресурсов по методам

ФИФО и ЛИФО

|

Показатель |

Количество единиц |

Цена за единицу, млн. р. |

Сумма, млн. р. |

|

Остаток на 1 сентября |

12 |

8,00 |

96,0 |

|

Поступило в I декаде |

25 |

9,00 |

225,0 |

|

Поступило во II декаде |

15 |

10,00 |

150,0 |

|

Поступило в III декаде |

30 |

12,00 |

360,0 |

|

Итого поступило за месяц |

70 |

- |

831,0 |

Окончание таблицы 6.4

|

Показатель |

Количество единиц |

Цена за единицу, тыс. р. |

Сумма, тыс. р. |

|

Расход за месяц |

60 |

- |

- |

|

В оценке по методу ФИФО |

60 |

- |

567,0 |

|

В оценке по методу ЛИФО |

60 |

- |

645,0 |

|

В оценке по методу средней себестоимости |

60 |

8,93 |

535,8 |

|

Остаток на 1 октября |

- |

- |

- |

|

В оценке по методу ФИФО |

22 |

12,00 |

264,0 |

|

В оценке по методу ЛИФО |

22 |

8,5 |

186,0 |

|

В оценке по методу средней себестоимости |

8,93 |

196,5 |

Последовательность расчетов по оценке величины расходуемых материальных ресурсов при использовании разных методов следующая:

1) по методу ФИФО. Как следует из таблицы, израсходовано 60 ед., из них: 12 ед. были оценены по 8 млн. р. на сумму 96 млн. р.; 25 ед. оценены по 9 млн.р. на сумму 225 млн.р.; 15 ед. оценены по 10 млн.р. на сумму 150 млн.р.остальные 8 ед. (60 ед. – 12 ед. – 25 ед. – 8 ед.) оценены по 12 млн. р. – на сумму 96 млн. р.

Таким образом, 60 ед. израсходованного за месяц материала оценивались на сумму 567 тыс. р. (96+225+150+96);

2) по методу ЛИФО. Вначале 30 ед. оценивают по 12 млн. р.– на сумму 360 млн. р.; далее 15 ед. оцениваются по 19 млн. р. – на сумму 150 млн. р. и 15 ед. по 9 млн. р. на сумму 135 млн. р. Общая стоимость израсходованного материала составляет 645 млн. р. (360 млн. р. + 150 млн.р.+ 135 млн. р. );

3) по методу средней себестоимости. Для того чтобы определить расход материальных ресурсов в производство и их остаток на конец отчетного периода по методу средней себестоимости, необходимо произвести дополнительный расчет, на основании которого мы рассчитаем среднюю себестоимость материалов, находящихся на складе организации. Для этого необходимо всю стоимость материальных ресурсов организации на определенный момент разделить на их количество в натуральных единицах измерения:

![]() (96 + 225 + 150 + 360) / (12+ 25 +

15 + 30) = 11,9 млн.р.

(96 + 225 + 150 + 360) / (12+ 25 +

15 + 30) = 11,9 млн.р.

На основании расчета видно, что средняя себестоимость материальных

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.