Тема 2. ПОНЯТИЕ И ВЗАИМОСВЯЗЬ ФОРМ ФИНАНСОВОЙ ОТЧЕТНОСТИ

§ Нормативные документы

§ Задачи с решениями

§ Контрольные вопросы

§ Задачи для самостоятельной работы

§ Тест

НОРМАТИВНЫЕ ДОКУМЕНТЫ

1. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

2. Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Минфина РФ от 06.07.99 № 43н.

ЗАДАЧИ С РЕШЕНИЯМИ

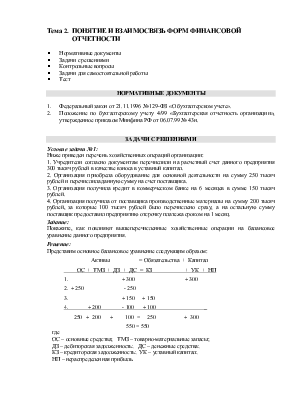

Условие задачи № 1:

Ниже приведен перечень хозяйственных операций организации:

1. Учредители согласно документам перечислили на расчетный счет данного предприятия 300 тысяч рублей в качестве взноса в уставный капитал.

2. Организация приобрела оборудование для основной деятельности на сумму 250 тысяч рублей и перечислила данную сумму на счет поставщика.

3. Организация получила кредит в коммерческом банке на 6 месяцев в сумме 150 тысяч рублей.

4. Организация получила от поставщика производственные материалы на сумму 200 тысяч рублей, за которые 100 тысяч рублей было перечислено сразу, а на остальную сумму поставщик предоставил предприятию отсрочку платежа сроком на 1 месяц.

Задание:

Покажите, как повлияют вышеперечисленные хозяйственные операции на балансовое уравнение данного предприятия.

Решение:

Представим основное балансовое уравнение следующим образом:

Активы = Обязательства + Капитал

ОС + ТМЗ + ДЗ + ДС = КЗ + УК + НП

1. + 300 + 300

2. + 250 - 250

3. + 150 + 150

4. + 200 - 100 + 100 _

250 + 200 + 100 = 250 + 300

550 = 550

где

ОС – основные средства; ТМЗ – товарно-материальные запасы;

ДЗ – дебиторская задолженность; ДС – денежные средства;

КЗ – кредиторская задолженность; УК – уставный капитал;

НП – нераспределенная прибыль.

Условие задачи № 2:

Машиностроительное предприятие по состоянию на 01.01.200_г. располагает следующим имуществом:

|

#G0N п/п |

Наименование имущества |

Сумма, руб. |

|

1 |

Акции, не предназначенные для торговли |

100 000 |

|

2 |

Денежные средства на валютных счетах |

1 500 000 |

|

3 |

Топливо |

37 000 |

|

4 |

Готовая продукция |

1 122 500 |

|

5 |

Наличные деньги в кассе |

25 000 |

|

6 |

Оборудование в цехах основного производства |

300 000 |

|

7 |

Товары отгруженные |

260 000 |

|

8 |

Краткосрочные облигации |

110 000 |

|

9 |

Денежные средства на расчетном счете |

1 000 000 |

|

10 |

Дебиторская задолженность |

50 000 |

|

11 |

Незавершенное производство |

600 000 |

|

12 |

Нематериальные активы |

500 000 |

|

13 |

Инвентарь |

300 000 |

|

14 |

Вспомогательные материалы |

100 000 |

|

15 |

Основные средства ЖКХ |

1 150 000 |

|

16 |

Здания и оборудование |

2 100 000 |

|

17 |

Сырье и основные материалы |

450 000 |

|

18 |

Облигации, удерживаемые до погашения |

225 000 |

|

19 |

Основные средства общецехового назначения |

1 750 000 |

|

20 |

Здание заводоуправления |

2 000 000 |

|

21 |

Задолженность подотчетных лиц |

5 500 |

|

22 |

Покупные полуфабрикаты |

7 500 |

|

23 |

Займы выданные краткосрочные |

5 000 |

|

Итого |

13 697 500 |

Задание:

Сгруппировать имущество предприятия по соответствующим статьям и разделам баланса.

Решение:

Произведем группировку имущества по времени его использования.

Вначале определим размер внеоборотных активов:

· основные средства (пп.6, 15, 16, 19, 20);

· нематериальные активы (п.12);

· долгосрочные финансовые вложения (пп.1, 18).

Затем рассчитаем величину оборотных активов предприятия:

· товарно-материальные запасы (пп.3, 4, 7, 11, 13, 14, 17, 22);

· денежные средства (пп.2, 5, 9);

· долговые требования (пп.10, 21);

· краткосрочные финансовые вложения (пп.8, 23).

Обобщим полученные данные.

|

№#G0 п/п |

Разделы актива баланса |

Статьи актива баланса |

Наименование имущества |

Сумма, руб. |

||||

|

I |

Внеоборотные активы |

Основные средства |

Оборудование в цехах основного производства |

300 000 |

||||

|

Основные средства ЖКХ |

1 150 000 |

|||||||

|

Здания и оборудование отделов маркетинга |

2 100 000 |

|||||||

|

Основные средства общецехового назначения |

1 750 000 |

|||||||

|

Здание заводоуправления |

2 000 000 |

|||||||

|

Итого основные средства |

7 300 000 |

|||||||

|

Нематериальные активы |

500 000 |

|||||||

|

Долгосрочные финансовые вложения |

Акции, не предназначенные для торговли |

100 000 |

||||||

|

Облигации, удерживаемые до погашения |

225 000 |

|||||||

|

Итого долгосрочные финансовые вложения |

325 000 |

|||||||

|

ИТОГО внеоборотные активы |

8 125 000 |

|||||||

|

II |

Оборотные активы |

Запасы |

Топливо |

37 000 |

||||

|

Незавершенное производство |

600 000 |

|||||||

|

Инвентарь |

300 000 |

|||||||

|

Вспомогательные материалы |

100 000 |

|||||||

|

Сырье и основные материалы |

450 000 |

|||||||

|

Покупные полуфабрикаты |

7 500 |

|||||||

|

Готовая продукция |

1 122 500 |

|||||||

|

Товары отгруженные |

260 000 |

|||||||

|

Итого запасы |

2 877 000 |

|||||||

|

Денежные средства |

Денежные средства на валютных счетах |

1 500 000 |

||||||

|

Наличные деньги в кассе |

25 000 |

|||||||

|

Денежные средства на расчетных счетах |

1 000 000 |

|||||||

|

Итого денежные средства |

2 525 000 |

|||||||

|

Долговые требования |

Прочая дебиторская задолженность |

50 000 |

||||||

|

Задолженность подотчетных лиц |

5 500 |

|||||||

|

Итого долговые требования |

55 500 |

|||||||

|

Краткосрочные Финансовые вложения |

Краткосрочные облигации |

110 000 |

||||||

|

Займы выданные |

5 000 |

|||||||

|

Итого краткосрочные финансовые вложения |

115 000 |

|||||||

|

ИТОГО оборотные активы |

5 572 500 |

|||||||

|

ИТОГО активы |

13 697 500 |

|||||||

Условие задачи № 3:

Источники образования имущества организации распределяются следующим образом на 01.01.200_г.:

|

#G0N п/п |

Наименование источников |

Сумма, руб. |

|

1 |

Банковский кредит на приобретение материалов сроком на 6 мес. |

27 500 |

|

2 |

Долгосрочные займы |

2 000 000 |

|

3 |

Нераспределенная прибыль прошлых лет |

1 400 000 |

|

4 |

Банковский кредит на приобретение основных средств сроком на 11 месяцев |

1 250 000 |

|

5 |

Краткосрочные займы |

650 000 |

|

6 |

Задолженность перед поставщиком за полученные материалы |

200 000 |

|

7 |

Задолженность перед бюджетом по налогам и сборам |

300 000 |

|

8 |

Резервы предстоящих расходов |

200 000 |

|

9 |

Задолженность перед поставщиком за оказанные услуги |

400 000 |

|

10 |

Резервный капитал |

250 000 |

|

11 |

Нераспределенная прибыль отчетного года |

700 000 |

|

12 |

Доходы будущих периодов |

150 000 |

|

13 |

Задолженность перед персоналом по оплате труда |

1 550 000 |

|

14 |

Прочие кредиторы |

40 000 |

|

15 |

Задолженность перед учредителями по выплате доходов |

110 000 |

|

16 |

Задолженность перед Фондом социального страхования |

600 000 |

|

17 |

Уставный капитал |

2 500 000 |

|

18 |

Долгосрочные кредиты банков |

1 000 000 |

|

19 |

Добавочный капитал |

370 000 |

|

Итого источники |

13 697 500 |

Задание:

Сгруппировать источники имущества организации по соответствующим статьям и разделам баланса.

Решение:

Произведем группировку источников образования имущества организации.

Вначале определим величину собственного капитала организации:

· уставный капитал (п.17);

· добавочный капитал (п.19);

· резервный капитал (п.10);

· нераспределенная прибыль (пп.3, 11);

Рассчитаем размер обязательств:

· долгосрочные кредиты (п.18);

· долгосрочные займы (п.2);

· краткосрочные кредиты (пп.1, 4);

· резервы предстоящих расходов (п. 8);

· краткосрочные займы (п.5);

· кредиторская задолженность перед работниками организации (п.13);

· кредиторская задолженность перед поставщиками (пп. 6, 9, 14);

· кредиторская задолженность перед Фондом социального страхования (п.16);

· кредиторская задолженность перед бюджетом (п.7);

· кредиторская задолженность перед учредителями по выплате доходов (п. 15);

· доходы будущих периодов (п. 12).

Обобщим полученные данные.

|

#G0N п/п |

Раздел пассива баланса |

Статья пассива |

Наименование |

Сумма, руб. |

|

|

III |

Капитал и резервы |

Уставный капитал |

Уставный капитал |

2 500 000 |

|

|

Добавочный капитал |

Добавочный капитал |

370 000 |

|||

|

Резервный капитал |

Резервный капитал |

250 000 |

|||

|

Нераспределенная прибыль |

Нераспределенная прибыль прошлых лет |

1 400 000 |

|||

|

Нераспределенная прибыль отчетного года |

700 000 |

||||

|

ИТОГО капитал и резервы |

5 220 000 |

||||

|

IV |

Долгосрочные обязательства |

Займы и кредиты |

Долгосрочные кредиты |

1 000 000 |

|

|

Долгосрочные займы |

2 000 000 |

||||

|

Итого долгосрочные обязательства |

3 000 000 |

||||

|

V |

Краткосрочные обязательства |

Займы и кредиты |

Банковский кредит на 6 мес. |

27 500 |

|

|

Банковский кредит на 11 мес. |

1 250 000 |

||||

|

Краткосрочные займы |

650 000 300 000 |

||||

|

Кредиторская задолженность |

Задолженность перед бюджетом по налогам и сборам |

||||

|

Задолженность перед персоналом по оплате труда |

1 550 000 |

||||

|

Задолженность перед поставщиками за материалы |

200 000 |

||||

|

Прочие кредиторы |

40 000 |

||||

|

Задолженность перед ФСС |

600 000 |

||||

|

Задолженность перед поставщиком за услуги |

400 000 |

||||

|

Задолженность перед учредителями по выплате доходов |

Задолженность перед учредителями по выплате доходов |

110 000 |

|||

|

Доходы будущих периодов |

Доходы будущих периодов |

150 000 |

|||

|

Резервы предстоящих расходов |

Резервы предстоящих расходов |

200 000 |

|||

|

Итого краткосрочные обязательства |

5 477 500 |

||||

|

ИТОГО пассивов |

13 697 500 |

||||

Условие задачи № 4:

Ниже приведены следующие данные организации по состоянию на 31.12.2007 г.:

|

#G0N п/п |

Наименование статьи |

Сумма, (тыс. руб. ) |

|

1 |

Денежные средства на расчетном счете |

2 000 |

|

2 |

Основные средства |

2 100 |

|

3 |

Сырье и материалы |

900 |

|

4 |

Уставный капитал |

3 000 |

|

5 |

Нераспределенная прибыль |

200 |

|

6 |

Готовая продукция на складе |

750 |

|

7 |

Краткосрочные кредиты банка |

600 |

|

8 |

Расходы будущих периодов |

200 |

|

9 |

Задолженность перед персоналом по оплате труда |

2 000 |

|

10 |

Нематериальные активы |

1 200 |

|

11 |

Задолженность перед бюджетом по налогам |

350 |

|

12 |

Незавершенное производство |

860 |

|

13 |

Задолженность по отчислениям на социальное страхование |

600 |

|

14 |

Касса |

10 |

|

15 |

Резервный капитал |

1 500 |

|

16 |

Товары отгруженные |

520 |

|

17 |

Резервы предстоящих расходов |

1 000 |

|

18 |

Запасные части для ремонта |

300 |

|

19 |

Долгосрочные займы |

1500 |

|

20 |

Задолженность перед поставщиками |

900 |

|

21 |

Тара |

210 |

|

22 |

Краткосрочные займы |

500 |

|

23 |

Прочие оборотные активы |

120 |

|

24 |

Задолженность перед прочими кредиторам |

200 |

|

25 |

Векселя полученные |

700 |

|

26 |

Доходы будущих периодов |

220 |

|

27 |

Валютные счета |

2 800 |

|

28 |

Векселя выданные |

400 |

|

29 |

Краткосрочные финансовые вложения |

300 |

Задание:

Сгруппировать вышеприведенные данные организации и составить отчетный баланс на 31.12.2007 г.

Решение:

1. Определим принадлежность вышеперечисленных статей к частям и разделам баланса.

|

№#G0 п/п |

Часть баланса |

Раздел баланса |

|

1 |

А |

II |

|

2 |

А |

I |

|

3 |

А |

II |

|

4 |

П |

III |

|

5 |

П |

III |

|

6 |

А |

II |

|

7 |

П |

V |

|

8 |

А |

II |

|

9 |

П |

V |

|

10 |

А |

I |

|

11 |

П |

V |

|

12 |

А |

II |

|

13 |

П |

V |

|

14 |

А |

II |

|

15 |

П |

III |

|

16 |

А |

II |

|

17 |

П |

V |

|

18 |

А |

II |

|

19 |

П |

IV |

|

20 |

П |

V |

|

21 |

А |

II |

|

22 |

П |

V |

|

23 |

А |

II |

|

24 |

П |

V |

|

25 |

А |

II |

|

26 |

П |

V |

|

27 |

А |

II |

|

28 |

П |

V |

|

29 |

А |

II |

Бухгалтерский баланс на 31.12.2007 г.

|

#G0Номера раздела |

Наименование раздела |

Статьи |

Сумма, тыс.руб. |

|

АКТИВ |

|||

|

I |

Внеоборотные активы |

Нематериальные активы |

1 200 |

|

Основные средства |

2 100 |

||

|

Итого по разделу I |

3 300 |

||

|

II |

Оборотные активы |

Сырье, материалы |

1 410 |

|

Незавершенное производство |

860 |

||

|

Готовая продукция |

750 |

||

|

Товары отгруженные |

520 |

||

|

Расходы будущих периодов |

200 |

||

|

Дебиторская задолженность |

700 |

||

|

Краткосрочные финансовые вложения |

300 |

||

|

Прочие оборотные активы |

120 |

||

|

Денежные средства |

4 810 |

||

|

Итого по разделу II |

9 670 |

||

|

Баланс |

12 970 |

||

|

ПАССИВ |

|||

|

III |

Капитал и резервы |

Уставный капитал |

3 000 |

|

Резервный капитал |

1 500 |

||

|

Нераспределенная прибыль (непокрытый убыток) |

200 |

||

|

Итого по разделу III |

4 700 |

||

|

IV |

Долгосрочные обязательства |

Займы и кредиты |

1 500 |

|

Итого по разделу IV |

1 500 |

||

|

V |

Краткосрочные обязательства |

Займы и кредиты |

1 100 |

|

Поставщики и подрядчики |

1 300 |

||

|

Прочие кредиторы |

200 |

||

|

Задолженность перед персоналом |

2 000 |

||

|

Задолженность перед государственными внебюджетными фондами |

600 |

||

|

Задолженность по налогам и сборам |

350 |

||

|

Доходы будущих периодов |

220 |

||

|

Резервы предстоящих расходов |

1 000 |

||

|

Итого по разделу V |

6 770 |

||

|

Баланс |

12 970 |

||

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Что понимается под бухгалтерским балансом?

2. Что отражается в активе баланса?

3. Что отражается в пассиве баланса?

4. По какому принципу ресурсы организации сгруппированы в активе баланса?

5. По какому принципу источники образования ресурсов сгруппированы в пассиве баланса?

6. Какой принцип положен в основу группировки ресурсов по разделам

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.