Однако капитальные вложения могут планироваться не только в один этап до начала эксплуатации объекта, но быть также этапными, разновременными, особенно при наращивании мощностей объектов, поочередном усилении пропускных способностей при реализации различных технических решений. Очередность этапов усиления пропускных способностей определяется технико-экономическими расчетами при сравнении вариантов: электрическая централизация стрелок, усиление погрузочно-разгрузочных средств, внедрение новых механизмов, более мощных локомотивов, большегрузных вагонов, более позднее или одновременное строительство дополнительных путей и т. п. В этих случаях задача заключается в своевременном планировании перехода от одного этапа усиления к другому с минимальными приведенными затратами и таким образом, чтобы общая сумма приведенных затрат по всем этапам при сравнении вариантов была минимальной.

Экономическая оценка фактора времени при создании и применении новой техники предполагает:

учет не только текущих экономических результатов периода освоения новой техники, но и перспективных; получение достаточно быстро перспективного эффекта в соответствии с критерием окупаемости вложений в новую технику;

учет ущерба развития экономики, возникающего как при запаздывании с внедрением новой техники, так и при преждевременном ее внедрении, когда еще отсутствуют экономические условия, делающие внедрение достаточно эффективным;

минимальные сроки между научно-технической разработкой и массовым освоением новой техники. При решении задач е учетом разновременных затрат рекомендуется капитальные затраты и эксплуатационные расходы приводить к концу расчетного периода по формуле сложных процентов, затем суммировать приведенные затраты и по минимальной величине полученной суммы определять наиболее экономичный вариант.

Экономическая сущность учета фактора времени при разновременности затрат состоит в том, что изъятые из обращения или отсроченные суммы средств в одной отрасли и вложенные в процесс производства какой-либо другой, обеспечивают рост производительности труда и снижение себестоимости, Благодаря этому годовой чистый доход возрастает на величину KEHП если средства используются с эффектом, который определяется с помощью коэффициента разновременных затрат ЕНП, принятого равным 0,1.

Если средства остались омертвленными на несколько лет, то потери от этого рассчитывают по коэффициенту приведения капитальных затрат, который выводится следующим образом. При замораживании на один год суммарные капитальные вложения

![]()

на два года

![]()

Если ![]() =

0,1 и рост прибыли полностью используется

для новых

вложений в производство, тогда

эффективность, скажем за 7 лет, составит

(1 + 0,1)7 т. е, через 7 лет капитальные вложения вместе с ростом прибыли возрастут почти в 2 раза, если

будут своевременно использованы. В противном

случае при замораживании их имелись бы потери. В общем случае при замораживании средств на t лет приведенные капитальные расчетного

года составят

=

0,1 и рост прибыли полностью используется

для новых

вложений в производство, тогда

эффективность, скажем за 7 лет, составит

(1 + 0,1)7 т. е, через 7 лет капитальные вложения вместе с ростом прибыли возрастут почти в 2 раза, если

будут своевременно использованы. В противном

случае при замораживании их имелись бы потери. В общем случае при замораживании средств на t лет приведенные капитальные расчетного

года составят

![]() I

I

Если варианты различаются либо по срокам строительства, либо по распределению капитальных вложений по годам строительства, либо по тому и другому одновременно, то капитальные затраты по вариантам приводят к начальному моменту времени:

где ![]() , — капитальные вложения в i-й год строительства;

, — капитальные вложения в i-й год строительства;

![]() — коэффициент приведения

для i-го года строительства к исходному году;

— коэффициент приведения

для i-го года строительства к исходному году;

t — срок (период времени) приведения (считая год, к которому приводятся показатели, за нулевой).

Если капитальные затраты полностью отдаляются на t лет или частично относятся на более поздний срок, их следует привести к текущему году. В этом случае представляется возможным затраты будущих лет производительно использовать в народном хозяйстве до начала наступления сроков, когда необходимо вкладывать отложенные суммы. Эффект от использования отдаленных затрат для других нужд народного хозяйства

![]()

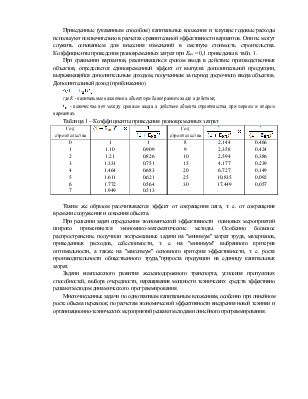

На коэффициент приведения затрат делят (для приведения к исходному году) или умножают (для приведения к расчетному году) как капитальные вложения, так и эксплуатационные расходы. Если после определенного срока все варианты имеют одинаковые расчетную мощность и техническое оснащение, то капитальные вложения и эксплуатационные расходы рассчитывают по годам, принимая этот срок за конечный год расчетного периода:

где ![]() —

период, за который учитывают расходы по вариантам (обычно не менее 15 лет);

—

период, за который учитывают расходы по вариантам (обычно не менее 15 лет);

![]() ,,

,, ![]() , —

капитальные вложения и эксплуатационные расходы соответствующих лет.

, —

капитальные вложения и эксплуатационные расходы соответствующих лет.

Учет фактора времени по формуле сложных процентов носит название дисконтирования затрат. В формуле принято, что капитальные вложения в постоянные устройства первого этапа производятся в течение нулевого года, предшествующего первому году эксплуатации, начиная с которого различаются эксплуатационные расходы по вариантам.

Затраты в каждом варианте по годам, поделенные или умноженные

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.