Основные показатели бюджетной обеспеченности муниципальных образований административных центров

В системе муниципальных образований регионов особое место занимают муниципалитеты административных центров, которые выполняют наряду с функциями сугубо муниципальных образований и определенные функции общереспубликанские (областные). В этой связи есть необходимость рассмотреть основные показатели их бюджетной обеспеченности.

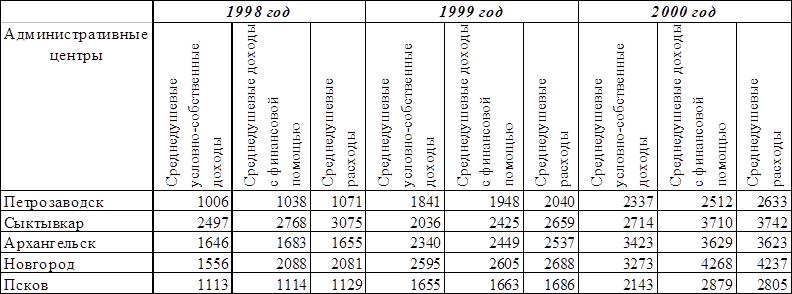

В следующей таблице представлены данные о среднедушевых доходах и расходах бюджетов административных центров республик (областей).

Таблица 16

Среднедушевые доходы и расходы бюджетов административных центров республик (областей), рублей.

Из данных таблиц видно, что в 1998 году разница в среднедушевых условно-собственных доходах между максимальной (г.Сыктывкар) и минимальной (г.Петрозаводск) величинами составляла 1491,0 рублей (2,5 раза), среднедушевых доходов с финансовой помощью – 1730,0 рублей (2,7 раза).

В 2000 году различия между максимальной и минимальной величинами среднедушевых условно-собственных доходов уменьшились и составили 1,6 раза (максимум г. Архангельск, минимум г.Псков), среднедушевых доходов с финансовой помощью -1,7 раза (максимум г.Новгород, минимум г.Петрозаводск).

Аналогичная ситуация со среднедушевыми расходами. В 1998 году различия между максимальным (г.Сыктывкар) и минимальным (г.Петрозаводск) значениями составили – 2,9 раза, в 2000 году – 1,6 раза ( максимум - г.Новгород, минимум - г.Петрозаводск).

Сравнение среднедушевых доходов административных центров со средним уровнем по республикам (областям) показывает, что в 1998 году (числитель), 2000 году (знаменатель) среднедушевые условно-собственные доходы в процентах к среднереспубликанскому (областному) уровню составили:

|

г.Петрозаводск - |

101 88 |

|

г.Сыктывкар - |

110,6 76,2 |

|

г.Архангельск - |

133 139,7 |

|

г.Новгород - |

146,4 143,5 |

|

г.Псков - |

163,7 156,5 |

Среднедушевые условно-собственные доходы с финансовой помощью:

|

г.Петрозаводск - |

87,7 77 |

|

г.Сыктывкар - |

97,3 118,7 |

|

г.Архангельск - |

124,4 116 |

|

г.Новгород - |

116,3 124,2 |

|

г.Псков - |

140 125 |

Среднедушевые расходы:

|

г.Петрозаводск - |

71 78,6 |

|

г.Сыктывкар - |

96,2 77,5 |

|

г.Архангельск - |

120,8 115,4 |

|

г.Новгород - |

117,8 123,3 |

|

г.Псков - |

123,3 120 |

Заметные различия между административными центрами регионов по структуре доходов бюджетов. Так, в 1998 году разница между максимальным (г.Псков) и минимальным (г.Новгород) значениями условно-собственных доходов составила 22 процентных пункта, в 2000 году ( максимум г.Петрозаводск, минимум г.Архангельск) – 21 процентных пункта. Соотношение условно-собственных доходов административных центров в структуре доходов со среднереспубликанским (областным) уровнем составила в процентных пунктах (числитель – 1998 год, знаменатель – 2000 год):

|

г.Петрозаводск - |

29 23,5 |

|

г.Сыктывкар - |

14 0 |

|

г.Архангельск - |

7 -7 |

|

г.Новгород - |

16 11 |

|

г.Псков - |

12 16 |

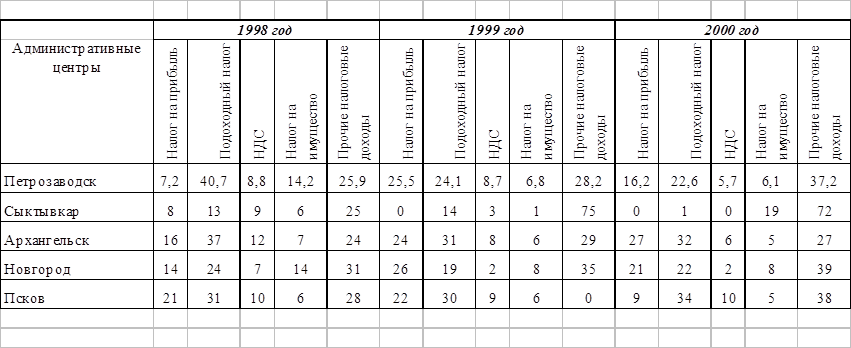

Данные о структуре основных источников условно-собственных доходах представлены в следующей таблице

Таблица №17

Структура основных источников условно-собственных доходов бюджетов административных центров республик (областей), в процентах.

Из таблицы видно, что в каждом административном центре в динамике структура основных источников условно-собственных доходов существенно различается.

Значительные различия между максимальным и минимальным значениями в структуре и между административными центрами. Они составили (в числителе - 1998 год, в знаменателе – 2000 год) в разах по:

|

Налогу на прибыль - |

2,9 3 |

|

Подоходному налогу - |

3 34 |

|

НДС - |

1,7 10 |

|

Налогу на имущество - |

2,4 3,8 |

|

Прочим налоговым доходам - |

1,3 2,7 |

Распределение налогов, собираемых на территории муниципального образования и зачисленных в консолидированный бюджет республики (области).

Распределение налогов, собираемых на территории муниципального образования и зачисленных в консолидированный бюджет республики(области) на среднем уровне по региону характеризуется следующими данными.

Таблица № 18

Процент зачисления налогов в местные бюджеты от общего объема доходов, собираемых на территориях муниципальных образований регионов, зачисленных в консолидированные бюджеты республик (областей), в среднем по региону.

|

Регионы |

1998 год |

1999 год |

2000 год |

|

Республика Карелия |

53 |

56 |

58 |

|

Республика Коми |

65 |

41 |

46 |

|

Архангельская область |

76 |

72 |

73 |

|

Новгородская область |

74 |

71 |

72 |

|

Мурманская область |

55 |

58 |

55 |

В динамике в каждом регионе, за исключением Республики Коми, различия в рассматриваемом показателе незначительны. В то же время межрегиональные различия существенны: в 1998 году от 55-53% до 76-74% и в 2000 году от 46% до 73-72%.

Данные о внутрирегиональном проценте зачисления в местные бюджеты от общего объема доходов, собираемых на территории муниципального образования и зачисленные в консолидируемые бюджеты республик (областей), приведенные в таблице 8 приложения показывают, что дифференциация по этому показателю составила в 1998 году в Республике Карелия от 68% до 28%, в Республике Коми от 99% до 45%, в Архангельской области от 280% до 55%, Мурманской области от 93% до 33 %, в Новгородской области от 105% до 62%.

Соответственно в 2000 году: от 69% до 48%, от 99% до 29%, от 100% до 46%, от 87% до 30%, от 93% до 61%.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.