МИНИСТЕРСТВО ОБРАЗОВАНИЯ

РЕСПУБЛИКИ БЕЛАРУСЬ

Гомельский политехнический институт

им. П.О.Сухого

РАСЧЕТНО — ГРАФИЧЕСКАЯ

РАБОТА

Выполнил студент группы ПЭ-41:

Проверил преподаватель:

ГильМ.О.

Гомель 1997г.

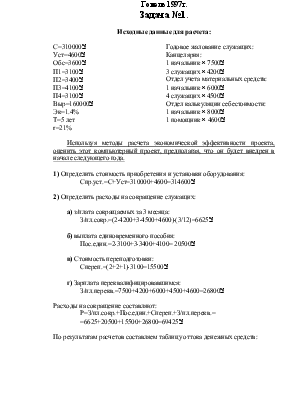

Задача №1.

Исходные данные для расчета:

|

С=310000Á |

Годовое жалование служащих: |

|

Уст=4600Á |

Канцелярия: |

|

Обс=3600Á |

1 начальник ´ 7500Á |

|

П1=3100Á |

3 служащих ´ 4200Á |

|

П2=3400Á |

Отдел учета материальных средств: |

|

П3=4100Á |

1 начальник ´ 6000Á |

|

П4=3100Á |

4 служащих ´ 4500Á |

|

Выр=160000Á |

Отдел калькуляции себестоимости: |

|

Эк=1.4% |

1 начальник ´ 8000Á |

|

Т=5 лет |

1 помощник ´ 4600Á |

|

r=21% |

Используя методы расчета экономической эффективности проекта, оценить этот компьютерный проект, предполагая, что он будет внедрен в начале следующего года.

1) Определить стоимость приобретения и установки оборудования:

Спр.уст.=С+Уст=310000+4600=314600Á

2) Определить расходы на сокращение служащих:

а) з/плата сокращаемых за 3 месяца:

З/пл.сокр.=(2×4200+3×4500+4600)×(3/12)=6625Á

б) выплата единовременного пособия:

Пос.един.=2×3100+3×3400+4100= 20500Á

в) Стоимость переподготовки:

Спереп.=(2+2+1)×3100=15500Á

г) Зарплата переквалифицировавшимся:

З/пл.перекв.=7500+4200+6000+4500+4600=26800Á

Расходы на сокращение составляют:

Р=З/пл.сокр.+Пос.един.+Спереп.+З/пл.перекв.=

=6625+20500+15500+26800=69425Á

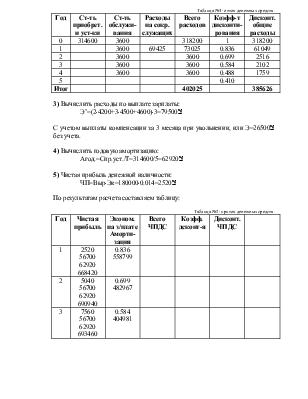

По результатам расчетов составляем таблицу оттока денежных средств:

Таблица №1: отток денежных средств.

|

Год |

Ст-ть приобрет. и уст-ки |

Ст-ть обслужи- вания |

Расходы на сокр. служащих |

Всего расходов |

Коэфф-т дисконти- рования |

Дисконт. общие расходы |

|

0 |

314600 |

3600 |

318200 |

1 |

318200 |

|

|

1 |

3600 |

69425 |

73025 |

0.836 |

61049 |

|

|

2 |

3600 |

3600 |

0.699 |

2516 |

||

|

3 |

3600 |

3600 |

0.584 |

2102 |

||

|

4 |

3600 |

3600 |

0.488 |

1759 |

||

|

5 |

0.410 |

|||||

|

Итог |

402025 |

385626 |

3) Вычислить расходы по выплате зарплаты:

Э’=(2×4200+3×4500+4600)×3=79500Á

С учетом выплаты компенсации за 3 месяца при увольнении, или Э=26500Á без учета.

4) Вычислить годовую амортизацию:

Агод.=Спр.уст./Т=314600/5=62920Á

5) Чистая прибыль денежной наличности:

ЧП=Выр×Эк=180000×0.014=2520Á

По результатам расчета составляем таблицу:

Таблица №2: приток денежных средств.

|

Год |

Чистая прибыль |

Эконом. на з/плате Аморти- зация |

Всего ЧПДС |

Коэфф. дсконт-я |

Дисконт. ЧПДС |

|

|

1 |

2520 56700 62920 668420 |

0.836 558799 |

||||

|

2 |

5040 56700 62920 690940 |

0.699 482967 |

||||

|

3 |

7560 56700 62920 693460 |

0.584 404981 |

||||

|

4 |

10080 56700 62920 695980 |

0.488 339638 |

||||

|

5 |

12600 56700 62920 698500 |

0.410 286385 |

||||

|

Итог |

3447300 |

5126517 |

6) Чистая приведенная стоимость от реализации проекта:

ЧПП=5126517-385626=4740891

Итог: прибылен, поэтому его следует принять!

7) Определим индекс доходности:

ИД=5126517/385626=13.29

Так как индекс доходности больше единицы, следовательно проект выгоден.

8) Определим внутреннюю норму доходности (r=13%):

Таблица №3: внутренняя норма доходности.

|

Год |

Коэффициент дисконтирования |

Дисконтированный ЧПДС (доходы) |

Дисконтированные расходы |

|

0 1 |

318200 |

||

|

1 0.885 591552 64627 |

|||

|

2 0.783 541006 2819 |

|||

|

3 0.693 480568 2495 |

|||

|

4 0.613 426636 2207 |

|||

|

5 0.543 379286 |

|||

|

Итог |

2419048 390348 |

9) Расчет сроков окупаемости:

а) простой срок окупаемости:

1. (318200+73025)/668420=0.6

Полупростой срок окупаемости составляет 0,6 года.

б) дисконтированный срок окупаемости:

1. (318200+61049)/558799=0.7

Результаты анализа дисконтированного срока окупаемости показали, что проект окупится в течение 0.7 года.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.