Согласно учетной политике для целей налогообложения деятельность ОАО «» филиал « » находится на общей системе налогообложения. Учетная политика для целей налогообложения приведена в (Приложении А). При этом в соответствии с российским законодательством исследуемое предприятие уплачивает в бюджет и в государственные внебюджетные фонды следующие налоговые платежи и страховые взносы: налог на добавленную стоимость, налог на имущество организаций, налог на доходы физических лиц, транспортный налог, земельный налог и страховые взносы. Так как организация является филиалом, она не платит налог на прибыль, налог на добычу полезных ископаемых, государственную пошлину, водный налог – эти налоговые платежи платит в бюджет ОАО «».

Исчисление налоговых платежей и страховых взносов исследуемой организации осуществляется бухгалтерским отделом.

Структура налоговых платежей и социальных страховых взносов ОАО «» филиал « », а также динамика изменения их сумм в течение исследуемого периода времени представлена в таблице 2.3

Таблица 2.3 – Анализ динамики налоговых платежей и страховых взносов ОАО «» филиал « » за 2011-2012 гг., тыс. руб.

|

Название платежа |

2011 г. |

2012 г. |

Отклонение |

|

|

Абсолютное |

Относительное, % |

|||

|

Налог на добавленную стоимость |

390 347 |

398 515 |

8 168 |

1,99 |

|

Транспортный налог |

159 |

164 |

5 |

3,14 |

|

Налог на доходы физических лиц |

59 089 |

63 459 |

4370 |

7,39 |

|

Земельный налог |

339 |

2 038 |

1 699 |

501,17 |

|

Страховые взносы |

139 449 |

135 600 |

(3 849) |

(2,76) |

|

Налог на имущество организаций |

12 482 |

17 282 |

4 800 |

38,45 |

|

Итого |

601 865 |

617 058 |

15 193 |

2,52 |

На основе анализа динамики изменения сумм налоговый платежей и страховых взносов ОАО «» филиал « » за 2011-2012 гг. были сделаны следующие выводы.

Суммы НДС в течение исследуемого периода увеличились. При этом в 2012 году данный налог увеличился на 8 168 тыс. руб. или на 1,99% по сравнению с 2011 годом. Такое увеличение сумм НДС можно объяснить увеличением на 3,80% его источника уплаты – выручки от продаж. Сохранение больших сумм НДС в структуре обязательных платежей ОАО «» филиал « » объясняется тем, что данный налог включен в цену товаров и услуг исследуемого предприятия и уплачивается с выручки от продаж, которая также имеет самое большое значение среди финансовых результатов.

Сумма транспортного налога в 2012 году по сравнению с 2011 годом увеличилась на 5 тыс. руб. или на 3,14%. Увеличение произошло за счет приобретения и постановки на учет новых транспортных средств.

Налог на доходы физических лиц в 2012 году по сравнению с 2011 годом увеличился на 4 370 тыс. руб. или на 7,39%.

Сумма земельного налога в 2012 году по сравнению с 2011 годом увеличилась на 1 699 тыс. руб. или на 501,17%. Увеличение произошло за счет приобретения земельного участка.

Все отчисления страховых взносов в государственные внебюджетные фонды в рассматриваемом периоде уменьшились. В 2012 году по сравнению с 2011 годом снизились на 3 849 тыс. руб. или на 2,76%.

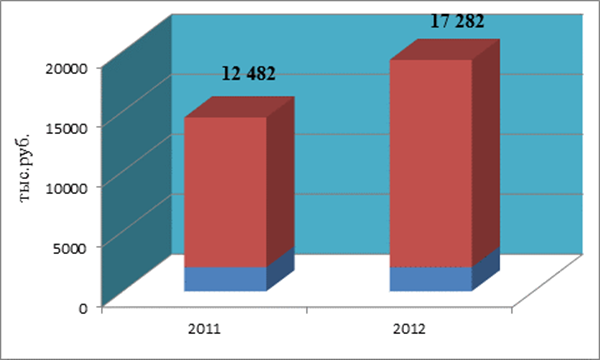

Величина налога на имущество в 2012 году по сравнению с 2011 годом увеличилась. Изменение сумм налоговых платежей на имущество организаций за 2011 – 2012 гг. представлены на рисунке 2.1

Рисунок 2.1 – Изменение сумм налоговых платежей на имущество организаций за 2011 – 2012 гг.

Налоговый платеж в 2012 году по сравнению с 2011 годом увеличился на 4 800 тыс. руб. или на 38,45%. Налоговый платеж вырос за счет увеличения внеоборотных активов и, в частности, основных средств. В 2012 году были приобретены транспортные средства и земельный участок.

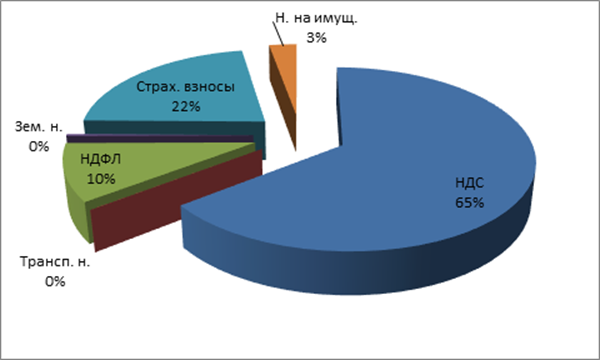

Общее соотношение сумм налоговых платежей и страховых взносов ОАО «» филиал « » за 2011-2012 гг. можно просмотреть на рисунке 2.2

Рисунок – 2.2 Общее соотношение сумм налоговых платежей и страховых взносов ОАО «» филиал « » за 2011-2012 гг.

На основании рисунка 2.2 можно увидеть, что налог на имущество организаций среди региональных налогов, ОАО «» филиал « » занимает первое место и составляет 3% от всех налоговых платежей и страховых взносов.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.