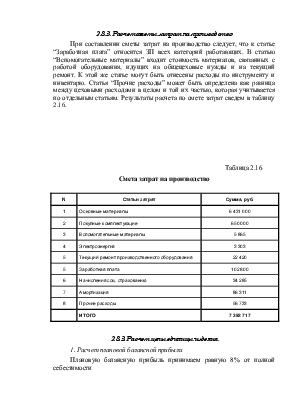

При составлении сметы затрат на производство следует, что к статье “Заработная плата” относится ЗП всех категорий работающих. В статью “Вспомогательные материалы” входит стоимость материалов, связанных с работой оборудования, идущих на общецеховые нужды и на текущий ремонт. К этой же статье могут быть отнесены расходы по инструменту и инвентарю. Статья “Прочие расходы” может быть определена как разница между цеховыми расходами в целом и той их частью, которая учитывается по отдельным статьям. Результаты расчета по смете затрат сведем в таблицу 2.16.

Таблица 2.16

Смета затрат на производство

N |

Статьи затрат |

Сумма, руб. |

|

1 |

Основные материалы |

6 431 000 |

|

2 |

Покупные комплектующие |

650 000 |

|

3 |

Вспомогательные материалы |

5 865 |

|

4 |

Электроэнергия |

3 303 |

|

5 |

Текущий ремонт производственного оборудования |

22 420 |

|

5 |

Заработная плата |

102 800 |

|

6 |

Начисления соц. страхованию |

34 285 |

|

7 |

Амортизация |

86 311 |

|

8 |

Прочие расходы |

56 733 |

|

ИТОГО |

7 392 717 |

1. Расчет плановой балансной прибыли

Плановую балансную прибыль принимаем равную 8% от полной себестимости

Пб = 0,08.ССполн.

Пб = 0,08.7 982 706 = 638 600 руб.

2. Расчет налога на добавленную стоимость

НДС составляет 20% от добавленной стоимости, которая состоит из всей ЗП и прибыли

ДС = ФЗП + Пб

ДС = 108 817 + 638 600 = 747 400 руб.

НДС = 0,2.ДС = 149 500руб.

3. Отпускная цена всей партии приборов

Цпартии = ССполн + Пб + НДС

Цпартии = 7 982 706 + 638 600 +149 500 = 8 771 000 руб.

4. Отпускная цена одного прибора

Цпр = Цпартии / Vпартии = 8 771 000 / 200 = 43 850 руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.