Содержание

Введение…………………………………………………………………………………………3

Глава 1 Финансовая информация…………………………………………………………………4

1.1 Понятийный аппарат……………………………………………………………………………4

1.2 Информативные показатели финансового менеджмента и стандарты финансовой отчётности……………………………………………………………………………………………………5

Глава 2 Финансовая отчётность…..………………………………………………………………12

2.1 Обзор существующей классификации отчётных форм……………………………………12

2.2 Финансовая отчётность………………………………………………………………………18

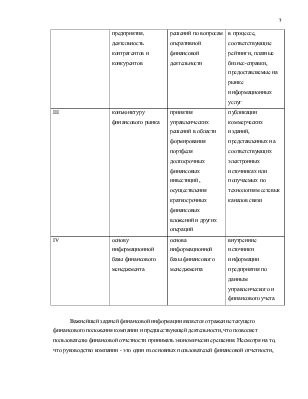

Глава 3 Роль финансовой информации в организации…………………………………………22

Заключение………………………………………………………………………………….......32

Список литературы……………………………………………………………………………33

Приложения……………………………………………………………………………………34

Введение

В системе управления различными аспектами деятельности любого предприятия в современных условиях наиболее сложным и ответственным звеном является управление финансами. Управление финансами невозможно без финансовой информации.

Финансовая информация предприятия - это любые сведения о производственных, кадровых, сбытовых, кредитных, налоговых и прочих процессах предприятия, содержащие в качестве измерителей денежные выражения, а также сведения об условиях и порядке формирования, распределения, обращения и использования денежных средств.

Исходной базой для управления финансами предприятия является его финансовое состояние, сложившееся фактически. Оно дает возможность ответить на вопросы, насколько эффективным было управление финансовыми ресурсами и имуществом, рациональна ли структура последнего, как сочетаются заемные и собственные источники финансирования деятельности, какова отдача производственного потенциала, оборачиваемость активов, рентабельность продаж. Всё это, несомненно, указывает на актуальность и значимость исследуемой в данной работе темы.

Задачами курсовой работы в связи с указанной темой являются: раскрытие смысла финансовой информации, изучение и исследование финансовой системы, анализ финансовой отчётности, систематизирование информативных показателей финансового менеджмента и стандартов финансовой отчётности.

Целью данной работы является выявление роли финансовой информации в организации.

В работе объектом исследования являются роль, цели и содержание финансовой информации, предметом - финансовые отчетные формы.

Финансовый менеджмент включает разработку и выбор критериев для принятия правильных финансовых решений, а также практическое использование этих критериев с учетом конкретных условий деятельности предприятия. Финансовый менеджмент предполагает многовариантные подходы к оценке последствий возникновения тех или иных ситуаций в зависимости от того, каковы сопутствующие этим ситуациям условия.

В своей работе я применила такие методы исследования как: теоретический анализ, индуктивные и дедуктивные методы, изучение литературы и метод прогнозирования.

Глава 1 Финансовая информация

1.1 Понятийный аппарат

Финансовая информация предприятия - это любые сведения о производственных, кадровых, сбытовых, кредитных, налоговых и прочих процессах предприятия, содержащие в качестве измерителей денежные выражения, а также сведения об условиях и порядке формирования, распределения, обращения и использования денежных средств.

Под категорию финансовой информации на предприятии подпадает достаточно большой массив информации.

Финансовая система - это совокупность подразделений и звеньев финансовых отношений, посредством которых осуществляются распределение, формирование и использование фондов денежных средств.

Учетная политика - это свод обязательных для организации, постоянно применяемых единых правил отражения имущества, доходов, расходов, операций в бухгалтерском и налоговом учете и отчетности.

Информация содержится в Годовом отчете (или Финансовых отчетах), представляемом предприятием. Однако есть и другие источники финансовой информации о предприятии, такие как данные, содержащиеся в газетах и экономических журналах.[1]

Финансовая отчётность - совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчётный период.

Существует четыре главных вида финансовой отчётности:

Бухгалтерский баланс - это способ обобщения и группировки активов хозяйства и источников их образования - пассивов - на определенную дату в денежной оценке.

Отчёт о движении денежных средств - это отчёт компании об источниках денежных средств и их использовании в данном временном периоде. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам и её денежные выплаты с классификацией по основным направлениям использования в течение периода. Отчёт даёт общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет с большей лёгкостью провести финансовый анализ компании.

Отчет о прибылях и убытках - это отчёт финансовых результатов деятельности организации за отчетный период, который содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчетной даты.

Отчёт об изменениях капитала - это отчёт, в котором раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины не распределенной прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров. Кроме того, в этой форме указывают корректировки в связи с изменением учетной политики и исправлением ошибок.[2]

1.2 Информативные показатели финансового менеджмента и стандарты

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.