1. Анализ основных технико-экономических показателей

ОАО «»

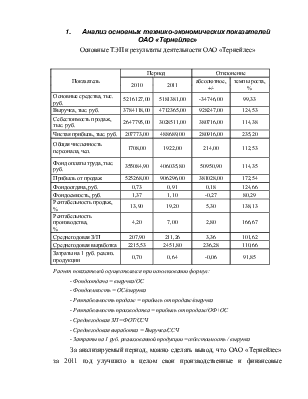

Основные ТЭП и результаты деятельности ОАО «»

|

Показатель |

Период |

Отклонение |

|||

|

2010 |

2011 |

абсолютное, +/- |

темпы роста, % |

||

|

Основные средства, тыс. руб. |

5216127,00 |

5181381,00 |

-34746,00 |

99,33 |

|

|

Выручка, тыс. руб. |

3784118,00 |

4712365,00 |

928247,00 |

124,53 |

|

|

Себестоимость продаж, тыс. руб. |

2647795,00 |

3028511,00 |

380716,00 |

114,38 |

|

|

Чистая прибыль, тыс. руб. |

207773,00 |

488689,00 |

280916,00 |

235,20 |

|

|

Общая численность персонала, чел. |

1708,00 |

1922,00 |

214,00 |

112,53 |

|

|

Фонд оплаты труда, тыс. руб. |

355084,90 |

406035,80 |

50950,90 |

114,35 |

|

|

Прибыль от продаж |

525268,00 |

906296,00 |

381028,00 |

172,54 |

|

|

Фондоотдача, руб. |

0,73 |

0,91 |

0,18 |

124,66 |

|

|

Фондоемкость, руб. |

1,37 |

1,10 |

-0,27 |

80,29 |

|

|

Рентабельность продаж, % |

13,90 |

19,20 |

5,30 |

138,13 |

|

|

Рентабельность производства, % |

4,20 |

7,00 |

2,80 |

166,67 |

|

|

Среднегодовая З/П |

207,90 |

211,26 |

3,36 |

101,62 |

|

|

Среднегодовая выработка |

2215,53 |

2451,80 |

236,28 |

110,66 |

|

|

Затраты на 1 руб. реализ. продукции |

0,70 |

0,64 |

-0,06 |

91,85 |

|

Расчет показателей осуществлялся при использовании формул:

- Фондоотдача = выручка/ОС

- Фондоемкость = ОС/выручка

- Рентабельность продаж = прибыль от продаж/выручка

- Рентабельность производства = прибыль от продаж/ОФ+ОС

- Среднегодовая ЗП =ФОТ/ССЧ

- Среднегодовая выработка = Выручка/ССЧ

- Затраты на 1 руб. реализованной продукции =себестоимость / выручка

За анализируемый период, можно сделать вывод, что ОАО «» за 2011 год улучшило в целом свои производственные и финансовые показатели по сравнению с 2010 годом. Так, выручка увеличилась на 928247 тыс. руб. (на 24,5%), и чистая прибыль – на 280916 тыс. руб. (на 135,2 %), вместе с этим увеличился и фонд оплаты труда на 50950,9 руб.(на 14,35%) при росте численности персонала на 214 чел. (на 12,5%), т.е. темпы роста количества сотрудников опережают темпы роста расходов на оплату труда. Так же хочется отметить, что заработная плата сотрудников растет и вместе с ней растет среднегодовая выработка на 1 рабочего (110,6%).

Произошло снижение стоимости основных средств на 34746 тыс. руб. (на 0,7%), несмотря на рост фондоотдачи (на 0,18 руб.), что свидетельствует о повышении эффективности их использования.

Себестоимость так же возрастает на 380716 руб. (14,4%) по сравнению с 2010 годом, то есть затраты, которые несет фирма при реализации производимой продукции увеличичились, но затраты на 1 рубль произведенной продукции уменьшились на 0,06 (8,15%).

Итак, ОАО «» имеет положительные тенденции развития.

2. Анализ ассортимента и себестоимости производимой и

реализуемой продукции

Анализ ассортимента и себестоимости производимой и реализуемой продукции проведем с учетом структуры затрат и видов продукции.

|

Показатель |

2010 |

Удельный вес, % |

2011 |

Удельный вес, % |

абсолютное отклонение, +/- |

темпы роста, % |

|

Всего продаж, тыс. руб. |

3784118,00 |

100,00 |

4712365,00 |

100,00 |

928247,00 |

124,53 |

|

Шпон |

1475806,00 |

39,00 |

1979193,00 |

42,00 |

503387,00 |

134,11 |

|

Пиломатериал |

681141,00 |

18,00 |

942473,00 |

20,00 |

261332,00 |

138,37 |

|

Баланс |

416253,00 |

11,00 |

65731,00 |

1,00 |

-350522,00 |

15,79 |

|

Пиловочник |

832506,00 |

22,00 |

471237,00 |

10,00 |

-361269,00 |

56,60 |

|

Теплоэнергия |

302729,00 |

8,00 |

565484,00 |

12,00 |

262755,00 |

186,80 |

|

Дрова |

75683,00 |

2,00 |

94247,00 |

15,00 |

18564,00 |

124,53 |

Из данных таблицы видно, что в 2011 г. по сравнению с 2010 г. ОАО «» увеличило общий объем реализации продукции на 928247 тыс. руб. (на 24%) за счет всех видов продукции, кроме баланса (снижено на 84,2%) и пиловочника (снижение на 43,4%). Наибольший абсолютный прирост продаж продукции в 2011 г. принадлежит шпону (+503387 тыс. руб.). Из всей реализованной продукции, можно отметить и неплохую продажу пиломатериалов, по сравнению с 2010 годом, их продажа возросла на 261332 тыс. руб. (38,37%).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.