1. Сущность и классификация производственных затрат

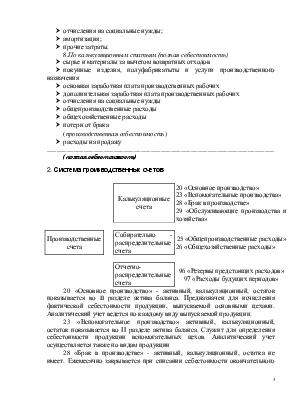

2. Система производственных счетов и последовательность обобщения затрат на них.

3. Учет материальных затрат

4.Учет затрат на оплату труда и отчислений на социальные нужды

5.Учет и порядок распределения расходов по обслуживанию производства и управлению

6. Учет и оценка незавершенного производства

Литература:

1) Налоговый Кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (принят ГД ФС РФ 19.07.2000).

2) Приказ Минфина РФ от 06.05.1999 N 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (Зарегистрировано в Минюсте РФ 31.05.1999 N 1790).

Под себестоимостью продукции понимают выраженные в денежной форме затраты на ее производство и реализацию.

Основные принципы организации учета затрат на производство:

1. Себестоимость продукции должна включать все затраты относящиеся к отчетному периоду

2. Затраты на производство должны группироваться по объектам учета и статьям калькуляции

3. Необходима согласованность объектов учета затрат с объектами калькулирования.

4. При возможности должно быть обеспечено раздельное отражение фактических затрат по нормам и отклонениям от норм

На предприятии необходимо правильно определять объект калькулирования и калькуляционную единицу.

Объектом калькулирования могут выступать изделия, работы, услуги, заказы, группы изделий.

Критерием выбора объекта калькуляции является:

Ø особенности технического процесса

Ø характер работ и услуг, продукция

Ø однородность продукции, работ и услуг

Калькуляционная единица служит измерителем объекта калькулирования, т.е. себестоимость единицы того, что мы желаем измерить.

Состав расходов, включаемых в издержки производства или обращения, регламентирован ПБУ 10/99 «Расходы организации». Для целей исчисления налога на прибыль состав расходов определен НК РФ, который имеет своей целью обеспечить единообразие определения состава затрат, включаемых в себестоимость на предприятиях всех форм собственности.

Себестоимость продукции складывается из:

Ø затрат на подготовку и освоения производства

Ø затраты непосредственно связанные с производством продукции (по обеспечению производства и управления)

Ø расходы, связанные реализацией и доведением продукции до потребителя

Все многообразие затрат, включаемых в себестоимость продукции необходимо классифицировать для правильной организации учета этих затрат.

1. По местам возникновения затрат

Ø по производствам

Ø по цехам

Ø по участкам

2. По способу отнесения на отдельные виды продукции

Ø прямые (материалы, заработная плата производственных рабочих, отчисления на социальные нужды.)

Ø косвенные затраты (расходы, которые не могут быть сразу отнесены на отдельные виды продукции и требуют производственного распределения)

3. По связям с технологическими процессами

Ø основные расходы (связанные непосредственно с выпуском продукции, материалы, заработная плата производственных рабочих, содержание машин и оборудования)

Ø накладные расходы (не имеют непосредственное отношение к выпущенной продукции).

4. По степени однородности затрат

Ø одноэлементные (материалы, заработная плата производственных рабочих)

Ø комплексные затраты (общепроизводственные, общехозяйственные расходы)

5. По отношению затрат к объему продукции

Ø постоянные (не изменяются по отношению к объему выпускаемой продукции- аренда помещения и т.д.)

Ø переменные затраты (материалы, заработная плата производственных рабочих (при сдельной форме оплаты труда)).

6. По периоду включения в себестоимость

Ø текущие

Ø периодические или отложенные затраты

*прошлые (расходы будущих периодов)

*будущие (резервы).

7.Классификация затрат по их элементам в соответствии

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

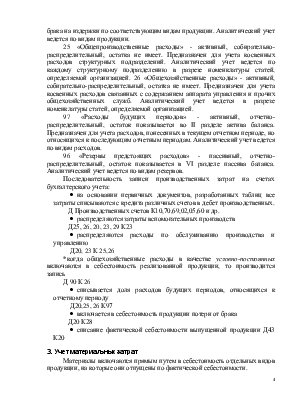

Ссылка на скачивание - внизу страницы.