· амортизация зданий и сооружений;

· оплата услуг по содержанию и ремонту зданий и сооружений;

· содержание бытовок;

· освещение;

· отопление;

· затраты на спецодежду, спецпитание, средства защиты;

· отчисление в фонд занятости, чрезвычайный налог, плату за выбросы;

· другие расходы;

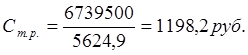

Общая сумма затрат по этой статье составляет 6739,5 млн.руб. Затраты на одну тонну руды составят:

Годовые затраты на добываемую руду и калькуляцию на 1 т руды сводим в таблицу 4.6.2

Таблица 4.6.2.

|

№ п/п |

Элементы и статьи затрат |

Годовые затраты млн. руб. |

Затраты на 1 тонну, руб. |

|

1 |

Заработная плата |

5500,0 |

977,8 |

|

2 |

Отчисление на соц. страх. |

1925,0 |

342,2 |

|

3 |

Амортизационные отчисления |

9417,9 |

1674,3 |

|

4 |

Вспомогательные материалы |

602,7 |

107,1 |

|

5 |

Электроэнергия |

4520,6 |

803,7 |

|

6 |

Плата за добычу руды |

414,4 |

73,7 |

|

7 |

Расходы на содержание и эксплуатацию оборудования |

8551,4 |

1520,3 |

|

8 |

Цеховые расходы |

6739,5 |

1198,2 |

|

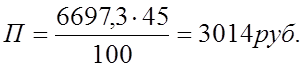

Себестоимость |

37671,5 |

6697,3 |

|

Стратегией каждого предприятия является получение максимальной прибыли. Это достигается использованием такого процесса производства, который при одном и том же объёме выпуска готовой продукции позволял бы иметь наименьшую себестоимость.

Прибыль одновременно выступает и как источник дальнейшего экономического и социального развития коллектива предприятия и как показатель эффективности его деятельности.

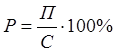

Показателем, выражающим финансовые результаты производственной деятельности предприятия, является прибыль. Прибыль представляет собой разницу между стоимостью реализованной продукции и затратами на ее создание:

![]()

где ![]() - товарная

продукция, млн. руб.

- товарная

продукция, млн. руб.

С - себестоимость продукции, млн. руб.

![]()

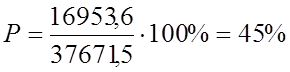

Рудник, как горнодобывающее предприятие, входит в состав объединения, поэтому продукция (руда) реализуется СОФ по себестоимости. Значит, цена для расчета принимается условно. Прибыль, предположим, составляет 45%

![]()

![]()

Товарная продукция - стоимость готовой продукции, полуфабрикатов, работ и услуг предназначенных для реализации на сторону.

Товарная продукция за год составит:

![]()

где Ц - оптовая цена 1 т руды;

Аг - годовой объем добычи руды.

![]()

Прибыль - превышение доходов от продажи товаров над производственными затратами. Прибыль = товарная продукция - себестоимость

![]()

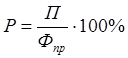

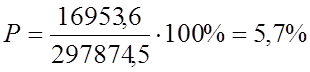

Уровень экономической эффективности работы рудника оценивает рентабельность производства.

Рентабельность производства показывает насколько результативно используется имущество предприятия. Это отношение годовой прибыли к сумме среднегодовой стоимости основных фондов и оборотных средств.

где Фпр - стоимость производственных фондов;

![]() ,млн.руб.

,млн.руб.

Среднегодовую себестоимость оборотных фондов не учитываем.

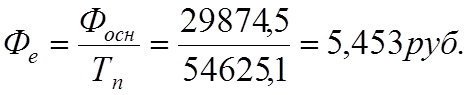

Фосн=297874,5млн.руб.

Рентабельность продукции - показывает результативность текущих затрат. Это отношение прибыли от реализации товарной продукции к себестоимости продукции.

Рентабельность продукции определяем по формуле:

Фондоотдача - отношение товарной продукции к среднегодовой стоимости основных фондов. Фондоотдача показывает общую отдачу от использования каждого рубля, затраченного на основные фонды, т.е. эффективность вложения средств.

Фондоёмкость - обратный показатель фондоотдаче. Она показывает количество основных производственных фондов предприятия, приходящихся на единицу реализованной продукции (можно в денежном и натуральном выражении).

Фондовооружённость - отношение среднегодовой стоимости основных производственных фондов к среднесписочной численности персонала. Это показатель оснащённости труда основными производственными фондами.

Основные базовые технико-экономические показатели свожу в таблицу, проектные расчеты проводятся аналогично.

Таблица 4.7.1.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.