средневзвешенный удельный расход условного топлива на выработку единицы тепла, (кгут /Гкал). Определяют по выражению:

(10.6) [1]

(10.6) [1]

где: ![]() -средневзвешенный КПД брутто

котлов,

-средневзвешенный КПД брутто

котлов, ![]()

кг

у.т./Гкал

кг

у.т./Гкал

![]() тут

тут

тыс.м3.

тыс.м3.

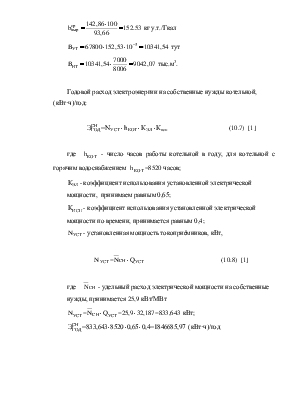

Годовой расход электроэнергии на собственные нужды котельной, (кВт·ч)/год:

![]() (10.7) [1]

(10.7) [1]

где ![]() -

число часов работы котельной в году, для котельной с горячим водоснабжением

-

число часов работы котельной в году, для котельной с горячим водоснабжением ![]() =8520 часов;

=8520 часов;

![]() -

коэффициент использования установленной электрической мощности, принимаем равным 0,65;

-

коэффициент использования установленной электрической мощности, принимаем равным 0,65;

![]() -

коэффициент использования установленной электрической мощности по времени, принимается

равным 0,4;

-

коэффициент использования установленной электрической мощности по времени, принимается

равным 0,4;

![]() -

установленная мощность токоприёмников, кВт,

-

установленная мощность токоприёмников, кВт,

![]() (10.8) [1]

(10.8) [1]

где ![]() -

удельный расход электрической мощности на собственные нужды, принимается 25,9 кВт/МВт

-

удельный расход электрической мощности на собственные нужды, принимается 25,9 кВт/МВт

![]() кВт;

кВт;

![]() (кВт·ч)/год

(кВт·ч)/год

Годовой расход воды котельной:

![]() (10.9)

[1]

(10.9)

[1]

где ![]() -

расход сырой воды на химводоочистку в зимний и летний периоды соответственно,

-

расход сырой воды на химводоочистку в зимний и летний периоды соответственно, ![]() =5,3 т/ч,

=5,3 т/ч, ![]() =2,6 т/ч

=2,6 т/ч

![]() т/год

т/год

10.2 Расчёт экономических показателей котельной

Топливная составляющая затрат, млн.руб:

![]() (10.10)

[1]

(10.10)

[1]

где ![]() – отпускная цена топлива

– отпускная цена топлива ![]() =274,653 тыс.руб/ тут=

=274,653 тыс.руб/ тут=

305,96 тыс.руб/тыс.м3, тогда:

![]() млн.руб/год;

млн.руб/год;

Годовые затраты на электроэнергию, млн.руб:

Стоимость электроэнергии определяем по двухставочному тарифу:

![]() (10.11)

[1]

(10.11)

[1]

где: ![]() -максимальная

мощность котельной, кВт;

-максимальная

мощность котельной, кВт;

![]() -годовое

потребление электрической энергии электроприемниками котельной, кВт·ч;

-годовое

потребление электрической энергии электроприемниками котельной, кВт·ч; ![]() =1846685,97 кВт·ч а - основная ставка тарифа,

руб/кВт·мес; а=20791,6 руб/кВт·мес;

=1846685,97 кВт·ч а - основная ставка тарифа,

руб/кВт·мес; а=20791,6 руб/кВт·мес;

в – дополнительная ставка, руб/кВт·ч; в=193,2 руб/кВт·ч;

![]() млн руб

млн руб

Годовые затраты на использованную воду, млн.руб:

![]() (10.12) [1]

(10.12) [1]

где ![]() – стоимость воды,

– стоимость воды, ![]() = 1721 руб/м3.

= 1721 руб/м3.

![]() млн.руб/год.

млн.руб/год.

Расчёт капитальных затрат на сооружение котельной, млн руб:

![]() (10.13.) [1]

(10.13.) [1]

где КДТ=2145руб. – текущий курс доллара США.

Годовые амортизационные отчисления, млн.руб:

Нормы амортизации:

![]() (10.14) [1]

(10.14) [1]

![]() %

%

![]() (10.15) [1]

(10.15) [1]

![]() млн

руб/год где:

млн

руб/год где:![]() –

средние норма амортизации на среднестроительные работы и здания и оборудования

с монтажом принимается

–

средние норма амортизации на среднестроительные работы и здания и оборудования

с монтажом принимается ![]()

где![]() –

доли стоимости общестроительных работ с монтажом в общей стоимости котельной

–

доли стоимости общестроительных работ с монтажом в общей стоимости котельной![]() ;

;

Годовые затраты на ремонт, млн.руб:

![]() (10.16) [1]

(10.16) [1]

где:![]() ,

,

![]() – нормы отчислений на ремонт и

обслуживание: 1-зданий и сооружений; 2-оборудования.

– нормы отчислений на ремонт и

обслуживание: 1-зданий и сооружений; 2-оборудования.

![]() =

1,5...2%,

=

1,5...2%, ![]() =5...7%.

=5...7%.

![]() млн.

руб

млн.

руб

Годовые затраты на заработную плату, млн.руб:

![]() (10.17) [1]

(10.17) [1]

где:Ч- численность обслуживающего персонала ,чел, Ч=25чел;

![]() - месячная

тарифная ставка первого разряда ,

- месячная

тарифная ставка первого разряда , ![]() =185000 руб.

/ мес;

=185000 руб.

/ мес;

![]() -

тарифный коэффициент, принимается в соответствии с действующей единой тарифной

сеткой (ETC) для работников производственных отраслей экономики

РБ. Принимаем значение, соответствующее среднему разряду рабочих Рср = 6,5;

-

тарифный коэффициент, принимается в соответствии с действующей единой тарифной

сеткой (ETC) для работников производственных отраслей экономики

РБ. Принимаем значение, соответствующее среднему разряду рабочих Рср = 6,5; ![]() =1,965

=1,965

![]() -

коэффициент технологических видов работ;

-

коэффициент технологических видов работ; ![]() =1,3

=1,3

![]() -

коэффициент, учитывающий премиальные начисления и доплаты.

-

коэффициент, учитывающий премиальные начисления и доплаты. ![]() =1,5

=1,5

![]() млн.

руб.

млн.

руб.

Отчисления на социальные нужды, млн. руб./год :

Определяются в соответствии с их составом и нормативами отчислений и платежей по действующему законодательству пропорционально фонду оплаты труда.

Ставки налогов и платежей :

Соц. страхование - 35%

Обязательное страхование – 0,39%

![]() (10.18) [1]

(10.18) [1]

![]() млн. руб./год

млн. руб./год

Прочие годовые затраты, млн.руб:

![]() (10.19) [1]

(10.19) [1]

![]() млн.

руб./год

млн.

руб./год

Годовые эксплуатационные расходы котельной, млн.руб:

Годовые эксплуатационные расходы котельной, млн. руб./год:

![]() (10.22) [1]

(10.22) [1]

млн.

руб./год

млн.

руб./год

Себестоимость отпускаемой теплоты, руб./Гкал:

(10.20)

[1]

(10.20)

[1]

руб./Гкал

руб./Гкал

Топливная составляющая себестоимости, руб./Гкал:

(10.21) [1]

(10.21) [1]

руб./Гкал;

руб./Гкал;

Структуру себестоимости теплоты определяем путем соотношения каждой из составляющих затрат к общей их сумме и приводим в форме таблицы

Таблица 10.1

Структура себестоимости отпущенного тепла

|

№ п/п |

Наименование элементов и статей затрат |

Условное обозначение |

Значение, млн.руб |

Структура, % |

|

11 |

2 |

3 |

4 |

5 |

|

1. |

Материальные затраты: в т.ч.: |

3533,155 |

77,82 |

|

|

2 . |

-топливо; |

ИТ |

2766,511 |

62,51 |

|

3. |

- вода; |

ИВ |

58,87 |

1,33 |

|

2 |

3 |

4 |

5 |

|

|

4. |

- электроэнергия; |

ИЭ |

618,6 |

13,98 |

|

5. |

Амортизационные отчисления |

ИАМ |

192,76 |

4,48 |

|

6. |

Затраты на ремонт |

ИРЭО |

181,97 |

4,26 |

|

7. |

Затраты на заработную плату |

ИЗП |

212,66 |

5,06 |

|

8. |

Прочие затраты |

ИПР |

319 |

7,21 |

|

9 |

Отчисления на соц.нужды |

ИCН |

75,26 |

1,7 |

|

Итого: |

ИКОТ |

4425,631 |

100 |

10.3 Энергетический учёт на котельной

Решение проблемы рационального использования ТЭР на котельной должно начинаться с упорядочения их учёта. В условиях отсутствия объективной информации о фактических расходах потребляемой энергии становиться невозможным объективное нормирование энергопотребления, невозможен оперативный и текущий контроль.

Учёт расхода энергоресурсов должен разделяться на два основных вида: коммерческий и технический.

Коммерческим учётом фиксируются энергоресурсы, поступающие на котельную со стороны и отпускаемые котельной другим потребителям. Основной задачей коммерческого учёта является получение информации, с целью финансовых расчётов за энергию, поступающую из вне и отпущенную на сторону, а так же для осуществления контроля за выполнение доверенных лимитов энергопотребления. Организация коммерческого учёта потребления энергоносителей на котельных должна проводиться в соответствии с «Правилами пользования тепловой и электрической энергии» и другими регламентирующими документами. На котельной ведётся учёт электроэнергии, воды и природного газа, поступающих из вне для использования на котельной. Так же на котельной ведётся учёт тепловой энергии, отпускаемое для теплоснабжения жилого микрорайона.

Внутрикотельным учётом фиксируется производство ТЭР собственными установками котельной и потребление энергии её подразделениями (цехами, участками, службами, крупными энергопотребляющими агрегатами). Основными задачами внутрипроизводственного контроля являются:

Установление удельных расходов энергии и топлива на единицу продукции;

Осуществление контроля норм и лимитов потребления энергии;

Повышение эффективности энергоиспользования;

Система внутрипроизводственного учёта расхода энергоносителей должна

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.