28400 руб и стоимости монтажа - 14200 руб.

Для второго варианта (теплоснабжение приточной установки полностью от городских сетей теплоснабжения) капитальные затраты составят 0,000 руб.

Таким образом, суммарные капитальные затраты составят:

- для варианта системы с теплоутилизацией:

28400 руб. + 14200 руб. = 42600 руб.

- для варианта без системы теплоутилизации:

0,000 руб.

5. Определение годовых эксплуатационных затрат.

1. Затраты на потребление электроэнергии установкой, не оборудованной системой утилизации тепла.

Определяются по следующей формуле:

Ээл1=9*365*Nуст*Сэл ;

где 12 – число часов в сутки, час., когда вентиляционное оборудование работает;

365 – число дней в году, дней;

Nуст - установочная мощность оборудования, кВт;

Сэл – стоимость электроэнергии для предприятий и организаций при Nу<75кВА по состоянию на май 2003 года по данным”Мосэнерго”, равная 1,09 р/кВт-ч;

Таким образом:

Ээл1= 12*365*7*1,09 = 33420 руб./год

2. Затраты на потребление электроэнергии установкой, оборудованной системой утилизации тепла.

Определяются по следующей формуле:

Ээл2=12*365*Nуст*Сэл ;

где 12 – число часов в сутки, час., когда вентиляционное оборудование работает;

365 – число дней в году, дней;

Nуст - установочная мощность оборудования, кВт;

Сэл – стоимость электроэнергии для предприятий и организаций при Nу<75кВА по состоянию на май 2003 года, равная 1,09 р/кВт-ч;

Таким образом:

Ээл2 = 12*365*7,5*1,09 = 35805 руб./год

3. Затраты тепла на вентиляцию (в случае теплоснабжения вентустановок, не оборудованных системой утилизации, от городских сетей).

Определяются по следующей формуле:

Эвент1=12*214*Qуст*Ст;

Ст – стоимость единицы тепловой энергии для не бюджетных предприятий и организаций по состоянию на май 2003 года, равная 476 р/Гкал;

Таким образом:

Эвент1 =12*214*168,3*476*0,086/100 = 176920 руб./год

4. Затраты тепла на вентиляцию (в случае теплоснабжения вентустановок, оборудованных системой утилизации теплоты, от городских тепловых сетей).

Определяются по следующей формуле:

Эвент2= 12*214*Qуст*Ст *(1-nэ);

где nэ – коэффициент эффективности системы утилизации тепла, в нашем случае равный 0,5;

Таким образом:

Эвент2 =12*214*168,3*476*(1-0,5)*0,086/100 = 88460 руб./год

6. Определение годовых амортизационных отчислений.

Определяются по следующей формуле:

Эам=1,5*К/Там ;

где К – капитальные затраты, руб.;

Там – расчетный срок службы оборудования, лет. В нашем случае принят срок 3 года.

Примечание: приведенная формула учитывает расходы на полное возмещение стоимости, а также капитальный и текущий ремонт оборудования.

Таким образом, для варианта, не оборудованного системой теплоутилизации, годовые амортизационные отчисления составят:

Эам1=(1,5*0)/3 = 0 руб./год;

Для варианта оснащенного системой теплоутилизации:

Эам2=(1,5*42600)/3 = 21300 руб./год;

7. Определение совокупных дисконтированных затрат.

Совокупные дисконтированные (приведенные) затраты для каждого варианта определяются по следующей формуле:

П = К*(1+p)Там + (Э * Там)/ b ;

где К – капитальные затраты, руб.;

p – процентная ставка, равная 0,18

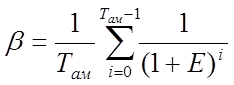

b - коэффициент дисконтирования, зависящий от принятой нормы дисконтирования и определяемый по следующей формуле:

|

где Е – норма дисконтирования, в нашем случае принимается равной 0,18.

Таким образом, для 3-ехлетнего срока службы оборудования коэффициент дисконтирования будет иметь значение:

b = 0,86 .

Приведенные затраты для варианта, не оборудованного системой теплоутилизации, составят:

П1 = 0 + (210340*3)/0,86 = 733750 руб.

Для варианта, оборудованного системой теплоутилизации:

П2 = 42600*(1+0,18)3 + (145555*3)/0,86 = 577750 руб.

Срок окупаемости оборудования теплоутилизации определяется построением соответствующего графика (промежуточные значения определяем по этой же формуле, причем для промежутка времени, равного 1 году b = 1,0; 2 – ум годам b = 0,92).

Вывод:

Применение в вентустановках системы утилизации теплоты целесообразно, так как в случае применения теплоутилизатора с данным коэффициентом эффективности срок окупаемости составит всего 4,5 месяца, то есть данное оборудование окупится менее чем за один отопительный сезон, а в дальнейшем будет существенно экономить материальные затраты.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.