которые в настоящее время наиболее широко используются на практике. Также подробно дана организационно-экономическая характеристика ООО , раскрыты вид деятельности Общества, его организационная структура. Определено, что основной целью Общества является получение прибыли от основной деятельности и прочих результатов. В целом деятельность ООО « 12» за рассматриваемый период эффективна, что характеризуется полученной прибылью.

2 Источники информации анализа платежеспособности компании

2.1. Влияние оценки статей баланса на показатели платежеспособности компании. Структура формы № 1

Для предварительной оценки платежеспособности предприятия наиболее информативной формой является бухгалтерский баланс. В бухгалтерском учете баланс рассматривается как способ обобщения и группировки хозяйственных средств предприятия и их источников на конкретный момент времени в денежном (стоимостном) выражении [8].

Главным качеством баланса является то, что он определяет состав и структуру имущества предприятия, ликвидность и оборачиваемость оборотных средств, наличие собственного капитала и обязательств, состояние и динамику дебиторской и кредиторской задолженности. Эти сведения баланса служат основой для принятия обоснованных управленческих решений, оценки эффективности будущих вложений капитала и размере финансового риска.

Согласно нормативным документам баланс в настоящее время составляется в оценке нетто. Итог баланса дает ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Эта оценка является учетной и не отражает реальной суммы денежных средств, которую можно выручить за имущество, например, в случае ликвидации предприятия. Текущая «цена» активов определяется рыночной конъюнктурой и может отклоняться в любую сторону от учетной, особенно в период инфляции [1].

Основой построения баланса является классификация хозяйственных средств предприятия, которые представлены по двум направлениям:

- по составу и размещению средств – актив баланса;

- по источникам их формирования и целевому назначению – пассив баланса;

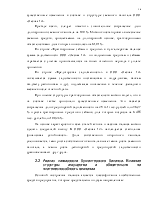

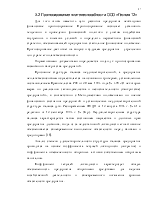

В настоящее время структура баланса имеет следующий вид, который представлен на рисунке 2.1.

Основным элементом бухгалтерского баланса является бухгалтерская статья, которая соответствует конкретному виду имущества, обязательств, источнику формирования имущества. Балансовые статьи объединяются в группы – разделы баланса. Объединение балансовых статей в группы (разделы) осуществляется исходя из их экономического содержания. Каждая статья (строка) баланса имеет свой порядковый номер, что облегчает ее нахождение и ссылки на отдельные статьи. Для отражения состояния средств в балансе предусмотрены две графы для цифровых показателей на начало отчетного года и конец отчетного периода. В балансе сумма всех статей актива должна быть равна сумме всех статей пассива [3].

Рисунок 2.1 – Структура баланса

Все, что имеет стоимость, принадлежит предприятию и отражается в активе баланса называется его активами. Актив баланса содержит сведения о решении капитала, имеющегося в распоряжении предприятия, т.е. о вложении его в конкретное имущество и материальные ценности о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса. Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие.

Платежеспособность предприятия во многом зависит от того, какие

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.