Налоговая база включает в себя доходы работника, как в денежной, так и в натуральной форме. На предприятии налоговая база определяется отдельно по каждому виду доходу, т.к. в отношении них установлены разные налоговые ставки. Например, для доходов, в отношении которых установлена ставка 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на суммы налоговых вычетов. Сверив и проверив данные расчетной ведомости за декабрь 2008 г. и данные таблицы доказательств аудитора, сделали вывод о том, что бухгалтерия ОАО «Аллмаз» неправильно определяет налоговую базу практически у всех работников, исключение составляет начисление и удержание НДФЛ работнику Левченко В.В.

При проверке удержаний по налогу на доходы физических лиц мы убедились в правильности предоставления работникам соответствующего налогового вычета, сверив данные таблицы доказательств и заявления работников для предоставления вычета на детей. Особое внимание уделили стандартным налоговым вычетам. Все работники ОАО имеют стандартный налоговый вычет в размере 400 руб. за каждый месяц налогового периода. Также независимо от предоставления стандартных налоговых вычетов работникам ОАО «Аллмаз», имеющим детей, предоставляется стандартный налоговый вычет на их содержание в размере 600 руб. за каждый месяц налогового периода на каждого ребенка в возрасте до 18 лет или учащегося дневной формы обучения в возрасте до 24 лет. Данный налоговый вычет действует на предприятии до месяца, в котором доход работника, исчисленный нарастающим итогом с начала налогового периода и в отношении которого ставка 13%, превысил 40 тыс. руб. В ОАО «Аллмаз» работники не имеют социальные, имущественные и профессиональные налоговые вычеты.

При проверке налоговых ставок было определено, что на предприятии ставка определена правильно и применяется одна налоговая ставка, равная 13%.

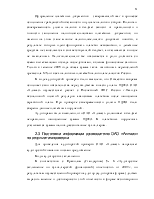

При проверке порядка и сумм начисленного налога выяснилось, что при начислении НДФЛ работникам «Транспортного цеха» были допущены многочисленные ошибки. Бухгалтером были неправильно определены суммы НДФЛ.

Расчеты бухгалтера и аудитора представлены в следующей таблице.

Таблица 2. Сумма начисленного НДФЛ по данным бухгалтерского учета и аудиторской проверки

|

№ п/п |

ФИО |

Итого начислено |

Сумма НДФЛ |

Отклонение, руб. |

|

|

По данным бухгалтера |

По данным аудитора |

||||

|

1 |

Куканов В.П. |

15023 |

1953 |

1901 |

-52 |

|

2 |

Абрамов В.И. |

14033 |

1824 |

1772 |

-52 |

|

3 |

Кафтасьева Н.И. |

4858 |

579 |

580 |

1 |

|

4 |

Петрухин В.Н. |

15871 |

2063 |

2011 |

-52 |

|

5 |

Овсянников Е.А. |

16203 |

2107 |

1976 |

-131 |

|

6 |

Глазунов С.Н. |

24217 |

3148 |

3096 |

-52 |

|

8 |

Громобоев И.И. |

8160 |

1061 |

931 |

-130 |

|

11 |

Андресюк В.Д. |

15962 |

2075 |

2023 |

-52 |

|

12 |

Акимов А.Н. |

16881 |

2194 |

2143 |

-51 |

|

13 |

Левченко В.В. |

15812 |

1926 |

1926 |

0 |

|

Итого |

147020 |

18930 |

18359 |

-571 |

|

По данным таблицы видно, что бухгалтер ОАО «Аллмаз» совершил как арифметические ошибки (причиной может быть неправильное округление при расчетах), так и ошибки определения налоговой базы. Аудитором было выявлено, что бухгалтер не учитывает стандартные налоговые вычеты, предоставляемые сотрудникам. Аналогичные ошибки были выявлены и в начислениях НДФЛ за другие месяцы.

Обращаем внимание руководителя и главного бухгалтера Общества на порядок начисления НДФЛ, рекомендуем пересчитать суммы налогов и доплатить недоимку в бюджет. В случае невыполнения данных рекомендаций при налоговой проверке у организации возникнут разногласия с налоговыми органами и возможно вовлечение в судебный процесс.

2.2 Правильность и своевременность уплаты НДФЛ в бюджет

Оформление платежных документов – завершающий шаг в процессе исполнения гражданской обязанности по уплате налогов и сборов. Полнота и своевременность уплаты налогов в бюджет зависит от правильности и точности заполнения налогоплательщиками платежных документов, но именно на этом этапе многие налогоплательщики допускают ошибки, в результате которых идентифицировать платежи невозможно, и денежные средства не зачисляются в соответствующий бюджет, а оказываются в числе не выявленных. Налогоплательщик же оказывается в роли должника со всеми вытекающими отсюда последствиями, включая финансовые санкции. Только в течение 2008 года общая сумма таких ошибочных перечислений превысила 12% от всех налоговых платежей налогоплательщиков России.

В ходе аудиторской проверки было выявлено, что Общество вовремя исполняет свои обязательства перед бюджетом в части уплаты НДФЛ. ОАО «Аллмаз» осуществляет расчет с Инспекцией ФНС России г.Находка безналичной оплатой регулярно авансовым платежом после начисления заработной платы. При проверке своевременности уплаты НДФЛ были сверены данные платежных поручений .

Аудиторами было выявлено, что ОАО «Аллмаз» уплачивает в бюджет неправильно начисленные суммы НДФЛ. В платежных поручениях указываются суммы налога, рассчитанные

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.