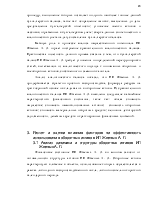

проведения анализа воспользуемся информацией из бухгалтерского баланса и отчета о прибылях и убытках ИП

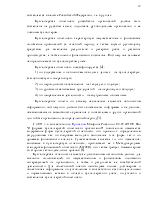

Таблица 3.5 - Анализ и оценка рентабельности активов предприятия

|

Показатель |

2009 год |

2010 год |

|

Исходные данные |

||

|

1 Прибыль от продаж, тыс. руб. |

138 636 |

141 231 |

|

2 Объем продаж, тыс. руб. |

995 691 |

998 120 |

|

3 Полная себестоимость реализованной продукции, тыс. руб. |

822 425 |

823 234 |

|

4 Средние остатки запасов, включая НДС, тыс. руб. |

89 908,5 |

102 365,5 |

|

5 Средние остатки оборотных активов, тыс. руб. |

224 519 |

229 280,5 |

|

6 Средние остатки активов, тыс. руб. |

246 368 |

268 510,5 |

|

Расчетные данные – факторы |

||

|

Показатель |

2009 год |

2010 год |

|

7 Выручка на 1 руб. себестоимости п.2/п.3 (x) |

1,2107 |

1,2124 |

|

8 Доля оборотных активов в формировании активов п.5/п.6 (y) |

0,9113 |

0,8539 |

|

9 Доля запасов в формировании оборотных активов п.4/п.5 (z) |

0,4005 |

0,4465 |

|

10 Оборачиваемость запасов в оборотах п.3/п.4 (L) |

9,1474 |

8,0421 |

|

11 Рентабельность активов п.1/п.6 (Ra) |

0,5627 |

0,5260 |

|

12 Изменение рентабельности активов текущего года к предыдущему |

х |

-0,0367 |

|

Оценка влияния факторов на изменение рентабельности активов |

||

|

13 Выручка на 1 руб. себестоимости |

х |

0,0057 |

|

14 Доля оборотных активов в формировании активов |

х |

-0,0447 |

|

15 Доля запасов в формировании оборотных активов |

х |

0,0763 |

|

16 Оборачиваемость запасов в оборотах |

х |

-0,0895 |

|

Совокупное влияние всех факторов |

х |

-0,0367 |

Для проведения исследования влияния факторов на конечный результат проведем факторный анализ этой четырехфакторной модели методом цепных подстановок с использованием абсолютных разностей. Математически это выглядит следующим образом:

ΔRx=(x 1-x 0) * y0 * z0 * L 0; (6)

ΔRy=(x 1-1) *(y 1- y0 ) * z0 * L 0; (7)

ΔRz=(x 1-1) * y1 * (z 1- z0 ) * L 0; (8)

ΔRL=(x 1-1) * y1 * z1 * (L 1- L0 ). (9)

где – влияние i–го фактора на общее изменение рентабельности активов, факторы с индексом 1 относятся к отчетному году, факторы с индексом 0 – к базовому (предыдущему) [23].

ΔRx=(1,2124-1,2107) * 0,9113 * 0,4005* 9,1474 = +0,0057;

ΔRy=(1,2124-1) * (0,8539-0,9113) * 0,4005*9,1474 = - 0,0447;

ΔRz=(1,2124-1) * 0,8539 * (0,4465-0,4005) * 9,1474= +0,0763;

ΔRL=(1,2124-1) * 0,8539 * 0,4465 * (8,0421-9,1474)= -0,0895.

По проведенному факторному анализу можно сделать следующие выводы, на рентабельность активов положительно повлияло увеличение выручки на 1 рубль себестоимости, за счет этого фактора рентабельность возросла на 0,57%. Также на увеличение рентабельности активов повлияло увеличение запасов на 7,63%. Отрицательно повлиял спад оборачиваемости запасов на 895% и доли оборотных активов на 4,47%.

Таким образом, в данной главе был проведен анализ оборотных активов их динамики и структуры и сделаны следующие выводы, что произошел прирост оборотных активов за счет увеличение его производственных фондов, то есть за счет запасов, это свидетельствует о том, что деятельность ИП А. Л. расширяется, происходить наращивание производственного потенциала. Проведен анализ показателей оборачиваемости оборотных активов за 2009 и 2010 года показал, что операционный цикл увеличился на 1,3 день, а финансовый цикл уменьшился на 1,8 дня. Сокращение производственного цикла в динамике свидетельствует о росте деловой активности, это необходимо оценить поожительно. Финансовый цикл уменьшился за счет увеличение оборачиваемости кредиторской задолженности на 3 дня это положительный момент деятельности ИП

Также в данном пункте был произведен расчет и оценка влияния факторов на эффективность использования оборотных активов, в частности было рассмотрено влияние факторов на экономический результат от замедления (ускорения) оборачиваемости оборотных активов и влияние факторов на рентабельность активов.

Заключение

В условиях рыночных отношений блок аналитических процедур, первостепенно значимых для управления хозяйственной деятельностью предприятия, имеет четко выраженную финансовую направленность и представляет собой финансовый анализ. Финансовый анализ является одним из важных слагаемых научно обоснованного планирования, регулирования и управления.

На основании материала, изложенного в первой, второй и третьей главах были решены следующие задачи:

-дано теоретическое обоснование бухгалтерскому балансу как информационную базу для оценки эффективности использования оборотных активов;

- изучено нормативное регулирование для данной цели;

- дана характеристика и особенности деятельности предприятия;

- определены процедуры, предшествующие составлению баланса;

- рассмотрены аспекты учетной политики, влияющие на формирование величины оборотных активов;

- проанализирована динамика и структура оборотных активов;

- рассчитаны и проанализированы показатели эффективности использования оборотных активов;

- дана оценка влияния факторов на эффективность использования оборотных активов.

По итогам проведенного исследования можно сделать следующие выводы о том, что бухгалтерский баланс дает возможность проанализировать и оценить финансовое состояние организации на дату его составления. Сравнение пассива и актива бухгалтерского баланса позволяет установить, за счет каких источников были сформированы внеоборотные активы и что явилось источником формирования оборотных активов.

Также были рассмотрены основные требования к составлению и предоставлению бухгалтерской отчетности, требования, предъявляемые при принятии управленческих решений. Рассмотрены принципы бухгалтерского учета и отчетности также рассмотрена структура, классификация бухгалтерского баланса и техника его заполнения.

Весь процесс бухгалтерского учета направлен на создание и представление понятной, уместной, достоверной и сопоставимой информации о деятельности организации в виде отчетных данных, т.к. именно финансовая отчетность является первоисточником для оценки имущественного и финансового положение организаций и соответственно основной базой для принятия обоснованных управленческих решений.

Рассмотрен порядок составления и представления финансовой отчетности, который строго регламентирован законодательством Российской Федерации. Глубина, комплексность и эффективность формирования бухгалтерского

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.