создан в 2004 году по решению Совета директоров ОАО «ГМК «» как обособленное подразделение. Имеет расчетный счет и свой баланс.

Затраты на производство классифицируют по месту их возникновения, видам продукции (работ, услуг) и видам расходов. По месту возникновения затраты группируются по производствам, цехам, участкам и другим структурным подразделениям организации. Такая группировка затрат необходима для организации внутризаводского хозрасчета и определения производственной себестоимости продукции. По видам продукции (работ, услуг) затраты группируются для исчисления себестоимости. По видам расходов затраты группируют по элементам затрат и статьям калькуляции.

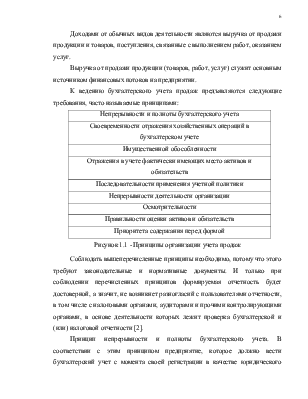

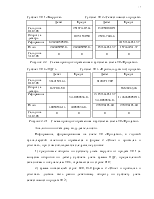

Основные экономические показатели ОАО «ГМК «» показаны в таблице 1.2 с использованием Приложений А и Б.

Таблица 1.2 - Основные экономические показатели ОАО «ГМК «»

|

Показатель |

2004 год |

2005 год |

Отклонения |

|

|

Абсолют- ные |

Относите-льные, (%) |

|||

|

Выручка тыс. руб. |

664293 |

1440067 |

+775774 |

+117 |

|

Себестоимость тыс. руб. |

528567 |

1221283 |

+692716 |

+131 |

|

Чистая прибыль тыс. руб. |

10383 |

22545 |

+12162 |

+117 |

|

Основные фонды тыс. руб. |

503925 |

494148 |

-9777 |

-2 |

|

Среднесписочная численность, чел. |

2159 |

2462 |

+303 |

+14 |

|

Среднемесячная заработная плата, руб. |

6195 |

8927 |

+2732 |

+44 |

|

Коэффициент автономии |

0,5286 |

0,5026 |

-0,0260 |

-5 |

|

Коэффициент покрытия |

1,6544 |

1,2112 |

-0,4432 |

-26 |

Вследствие расширения видов деятельности по оказанию услуг по добыче и переработке вольфрамомолибденовой руды и продажи товаров (вольфрамового концентрата) в 2005 году на предприятие произошел рост всех показателей.

По сравнению с предыдущим годом выручка от продажи увеличилась на 775774 тыс. руб. или 117 процентов и одновременно произошел рост себестоимости продаж на 131 процент, чистая прибыль увеличилась на 12159 тыс. руб. или на 117 процентов, среднесписочная численность увеличилась на 303 человека или 14 процентов, среднемесячная зарплата увеличилась на 2732 руб. или 44 процента.

Основные фонды снизились на 9777 тыс. руб. или на 2 процента за счет выбытия основных средств.

Для инвесторов (кредиторов) крайне важен коэффициент автономии (коэффициент финансовой независимости), поскольку он характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия. По данным анализа видно, что доля имущества, сформированного за счет собственных источников, в 2005 году составляет 50,26 процентов, по сравнению с предыдущим годом снизилась на 5 процентов (рекомендуемый интервал значений от 0,5 до 0,8). Коэффициент автономии свидетельствует о снижении финансовой независимости предприятия и повышении риска финансовых затруднений в будущем.

Коэффициент покрытия или текущей ликвидности позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. По сравнению с предыдущим годом коэффициент снизился на 26 процентов. В общем случае значение коэффициента (от 1 до 2) является достаточным для предприятия на начало 2006 года. Так как, мобилизовав все оборотные средства на погашение текущих обязательств по кредитам и расчетам и при условии, что дебиторская задолженность будет погашена, то остаток оборотных средств у предприятия составит 21 процент. Риск неплатежеспособности предприятия ожидает при возникновении сбоев в поступлении доходов.

Наличие в анализируемом периоде у предприятия чистой прибыли свидетельствует об имеющемся источнике пополнения оборотных средств.

При постановке бухгалтерского учета на предприятие особое место занимает учет продаж, так как он на прямую влияет на финансовые показатели деятельности предприятия.

Делая вывод из всего вышеперечисленного в первой главе, можно выделить, что экономическая значимость процесса продаж продукции (работ, услуг) заключается в определение финансового результата от продажи продукции, товаров, работ и услуг. Необходимо соблюдать принципы учета продаж, потому что этого требуют законодательные и нормативные документы.

Расходы по обычным видам деятельности – это расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ, оказанием услуг и к ним же относятся управленческие и коммерческие расходы.

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Выручка от продажи продукции (товаров, работ, услуг) служит основным источником финансовых потоков на предприятии.

На финансовый результат ОАО «ГМК «» существенное влияние оказывает принятая учетная политика, в ней определен метод момента реализации «по отгрузке», который влияет на размер выручки от продаж и себестоимость продаж.

Дана краткая характеристика финансово-хозяйственной деятельности ОАО «ГМК «» и основные экономические показатели.

В последующих главах будет рассмотрен учет продаж в ОАО «ГМК

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.