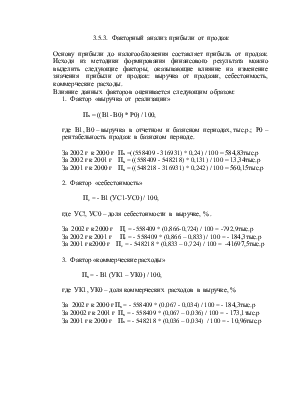

3.5.3. Факторный анализ прибыли от продаж

Основу прибыли до налогообложения составляет прибыль от продаж. Исходя из методики формирования финансового результата можно выделить следующие факторы, оказывающие влияние на изменение значения прибыли от продаж: выручка от продажи, себестоимость, коммерческие расходы.

Влияние данных факторов оценивается следующим образом:

1. Фактор «выручка от реализации»

Пв = ((В1- В0) * Р0) / 100, где В1, В0 – выручка в отчетном и базисном периодах, тыс.р.; Р0 – рентабельность продаж в базисном периоде.

За 2002 г к 2000 г Пв =((558409 - 316931) * 0,24) / 100 = 584,83тыс.р

За 2002 г к 2001 г Пв = ((558409 - 548218) * 0,131) / 100 = 13,34тыс.р

За 2001 г к 2000 г Пв = ((548218 - 316931) * 0,242) / 100 = 560,15тыс.р

2. Фактор «себестоимость»

Пс = - В1 (УС1-УС0) / 100, где УС!, УС0 – доля себестоимости в выручке, % .

За 2002 г к 2000 г Пс = -558409 * (0,866-0,724) / 100 = -792,9тыс.р

За 2002 г к 2001 г Пс = - 558409 * (0,866 – 0,833) / 100 = - 184,3тыс.р

За 2001 г к2000 г Пс = - 548218 * (0,833 – 0,724) / 100 = -41697,5тыс.р

3. Фактор «коммерческие расходы»

Пк = - В1 (УК1 – УК0) / 100, где УК1, УК0 – доля коммерческих расходов в выручке, %

За 2002 г к 2000 г Пк = - 558409 * (0,067 - 0,034) / 100 = - 184,3тыс.р

За 20002 г к 2001 г Пк = - 558409 * (0,067 – 0,036) / 100 = - 173,1тыс.р

За 2001 г к 2000 г Пк = - 548218 * (0,036 – 0,034) / 100 = - 10,96тыс.р

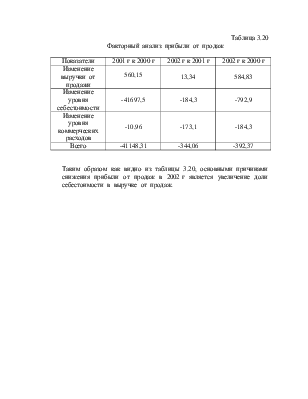

Таблица 3.20

Факторный анализ прибыли от продаж

|

Показатели |

2001 г к 2000 г |

2002 г к 2001 г |

2002 г к 2000 г |

|

Изменение выручки от продажи |

560,15 |

13,34 |

584,83 |

|

Изменение уровня себестоимости |

-41697,5 |

-184,3 |

-792,9 |

|

Изменение уровня коммерческих расходов |

-10,96 |

-173,1 |

-184,3 |

|

Всего |

-41148,31 |

-344,06 |

-392,37 |

Таким образом как видно из таблицы 3.20, основными причинами снижения прибыли от продаж в 2002 г является увеличение доли себестоимости в выручке от продаж.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.