Себестоенмость – это денежное выражение затрат на осущ основного вида деят на поиск и разв п. и.

При проведении анализа себ сравнивается плановая и факт себ, или себ проектная может сравниваться с той же проектн себ, но уже с учетом мероприятий по снижению себестоимости.

Для этого определение уровень рентабельности:

П – прибыль при проведении ГРР

З – затраты на проведении ГРР

П=В-З

В – выручка, выплачиваемая заказчиком

Анализ себестоимости проводится по отдельным структурам подразделениям, видам работ и по структуре самой себестоимости.

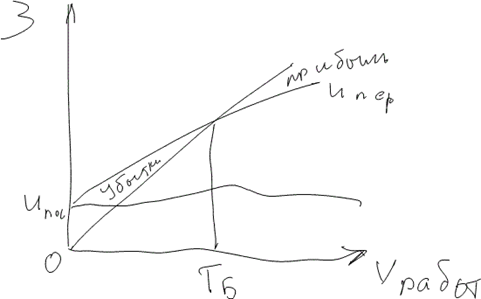

Затраты по объему ГРР подразделяются:

· Постоянные Включают в себя: арендную плату, з/п служ., амортизация ОФ и проч издер, которые несет пр-е, когда пр-во стоит.

· Переменные (Материалы, з/п сдельщикам, и другие расходы возрастающие с увеличением объема производства, но остающиеся неизменными на ед произведенной продукции)

Разделение затрат позволяет определить «точку безубыточности»

Она определяется

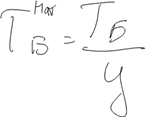

Определение точки безубыточности, позволяет планировать мероприятия по снж себест и сл-но по увел прибыли при вып гос и частн заказов, по фиксированной цене. + Расчет точки безубыточности позволяет оценить снижение затрат на ед запасов (в тон, тыс. руб), если реб ГРР предприя оцениваются по количественному показателю перевода объема запасом из низших категорий в высшую. Из С2 в С1, из С1 в Б. В этом случае, можно перевести больше кол-во запасов, по новому договору и цене.

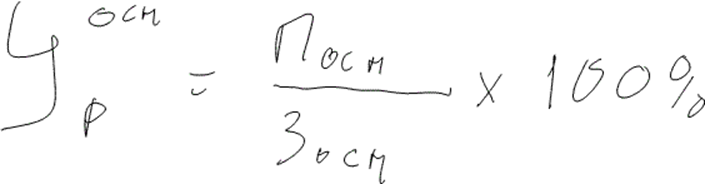

При анализе сметы на ГРР используются и другие фор-лы.

Можно определить, как отношение основной прибыли к основным затратам

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.