ТЕМА: УЧЕТ. РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

Предприятие заинтересовано в получении прибыли. А значит, произведенные товары (работы, услуги) должны дойти до конечных потребителей. На многих предприятиях существуют специальные службы сбыта, которые занимаются поиском покупателей (заказчиков) произведенной продукции.

Бухгалтерский учет операций по расчетам с покупателями и заказчиками осуществляется на активном счете 62 «Расчеты с покупателями и заказчиками». Аналитический учет ведется по каждому счету, предъявленному покупателю (заказчику), а если расчеты ведутся плановыми платежами, то по каждому покупателю и заказчику. К счету 62 можно открыть также субсчета: «Расчеты по авансам полученным», «Расчеты по векселям полученным» и др.

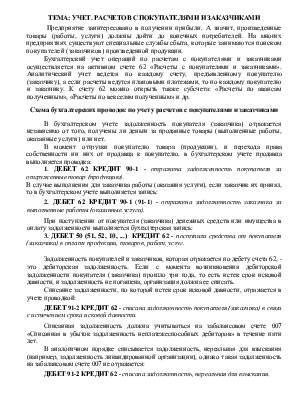

Схема бухгалтерских проводок по учету расчетов с покупателями и заказчиками

В бухгалтерском учете задолженность покупателя (заказчика) отражается независимо от того, получены ли деньги за проданные товары (выполненные работы, оказанные услуги) или нет.

В момент отгрузки покупателю товара (продукции), и перехода права собственности ни них от продавца к покупателю, в бухгалтерском учете продавца выполняется проводка:

1. ДЕБЕТ 62 КРЕДИТ 90-1 - отражена задолженность покупателя за отгруженные товар (продукцию).

В случае выполнения для заказчика работы (оказания услуги), если заказчик их принял, то в бухгалтерском учете выполняется запись:

2. ДЕБЕТ 62 КРЕДИТ 90-1 (91-1) - отражена задолженность заказчика за выполненные работы (оказанные услуги).

При поступлении от покупателя (заказчика) денежных средств или имущества в оплату задолженности выполняется бухгалтерская запись:

3. ДЕБЕТ 50 (51, 52, 10, ...) КРЕДИТ 62 - поступили средства от покупателя (заказчика) в оплату продукции, товаров, работ, услуг.

Задолженность покупателей и заказчиков, которая отражается по дебету счета 62, - это дебиторская задолженность. Если с момента возникновения дебиторской задолженности покупателя (заказчика) прошло три года, то есть истек срок исковой давности, и задолженность не погашена, организация должна ее списать.

Списание задолженности, по которой истек срок исковой давности, отражается в учете проводкой:

ДЕБЕТ 91-2 КРЕДИТ 62 - списана задолженность покупателя (заказчика) в связи с истечением срока исковой давности.

Списанная задолженность должна учитываться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет.

В аналогичном порядке списывается задолженность, нереальная для взыскания (например, задолженность ликвидированной организации), однако такая задолженность на забалансовом счете 007 не отражается:

ДЕБЕТ 91-2 КРЕДИТ 62 - списана задолженность, нереальная для взыскания.

Если покупатель (заказчик) не погасил свою задолженность в срок, установленный договором, то по такой задолженности организация может создать резерв сомнительных долгов.

Тогда списание задолженности с истекшим сроком исковой давности или нереальной для взыскания, по которой ранее был создан резерв, будет отражено проводкой:

ДЕБЕТ 63 КРЕДИТ 62 - списаназадолженностьпокупателя (заказчика) засчетрезервасомнительныхдолгов.

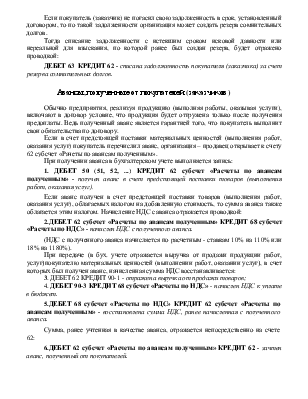

Авансы, полученныеотпокупателей (заказчиков)

Обычно предприятия, реализуя продукцию (выполняя работы, оказывая услуги), включают в договор условие, что продукция будет отгружена только после получения предоплаты. Ведь полученный аванс является гарантией того, что покупатель выполнит свои обязательства по договору.

Если в счет предстоящей поставки материальных ценностей (выполнения работ, оказания услуг) покупатель перечислил аванс, организация – продавец открывает к счету 62 субсчет «Рачеты по авансам полученным».

При получении аванса в бухгалтерском учете выполняется запись:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.