Ключевые слова: дебиторская задолженность, методика анализа долгов.

Современные экономические условия в России характеризуются ростом конкуренции на различных рынках товаров и услуг. Организации – поставщики ведут активную борьбу за своего покупателя, предлагая скидки, дополнительные услуги, новые продукты, предоставляя отсрочки платежа за продаваемый продукт.

Более того, сегодня каждый участник рынка знает, что наличие неиспользуемых мощностей и производство легко заменимой на рынке продукции предполагает либерализацию платежных условий, в частности предоставление своим покупателям определенного коммерческого кредита. Это делается с целью достижения запланированного уровня продаж, а, следовательно, и сохранения своей конкурентоспособности и коммерческой успешности. Исключение составляет ситуация, когда поставщик имеет прочные позиции на рынке и может диктовать свои платежные условия.

Продажа в кредит обусловливает появление различий между бухгалтерскими (учетными) и реально-денежными показателями реализации продукции. До момента оплаты процесс реализации, с точки зрения движения денег, еще продолжается, что приводит к возникновению дебиторской задолженности. До наступления срока оплаты дебиторская задолженность должна финансироваться, при этом постоянно сохраняется риск того, что оплата будет произведена покупателем (заказчиком) с опозданием, либо не будет произведена вообще. Вследствие сказанного, организация в своей сбытовой политике должна не только принимать во внимание положительные результаты кредитования покупателей (увеличение продаж и прибыли), но и учитывать, что данный процесс обычно сопровождается увеличением расходов (как-то, проценты, выплачиваемые поставщиком по кредитам, взятым для покрытия кассовых разрывов) и рисков. При этом представляется очевидным, что приемлемый уровень дебиторской задолженности – это такой, при котором получаемые выгоды превышают все затраты и риски, поскольку только в этом случае организация сможет функционировать и в дальнейшем.

Данная статья посвящена лишь одному из этапов процесса управления дебиторской задолженности, а именно: анализу долгов.

Главной целью анализа дебиторской задолженности является разработка мероприятий по совершенствованию настоящей или формированию новой политики кредитования покупателей, направленной на увеличение прибыли организации, ускорение расчетов и снижение риска неплатежей. Иными словами, основная цель данного анализа заключается в разработке политики управления дебиторской задолженностью, направленной на расширение объема реализации продукции, оптимизацию общего размера задолженности и обеспечение своевременной ее инкассации.

В качестве основных задач анализа можно выделить: формирование аналитической информации, позволяющей анализировать и кон-

тролировать задолженность; анализ состояния и движения задолженности, ее состава и структуры; определение реальной стоимости задолженности в условиях меняющейся покупательной способности денежных средств; анализ политики расчетов, условий предоставления кредита отдельным покупателям и получения коммерческого кредита от поставщиков; оценку показателей уровня долгов и их взаимосвязи с финансовыми результатами деятельности организации.

На сегодняшний день в литературе предлагается множество различных подходов к анализу дебиторской задолженности, многие из которых перекликаются между собой. Проведем сравнительный анализ нескольких методик анализа, выделив их достоинства и недостатки (Таблица 1).

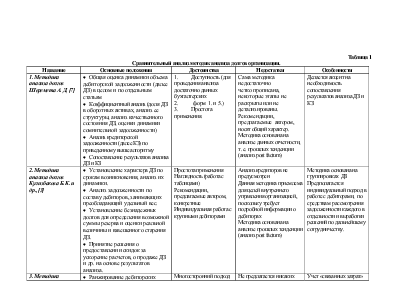

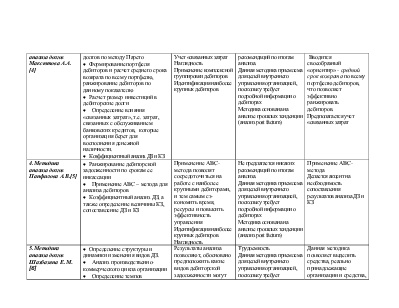

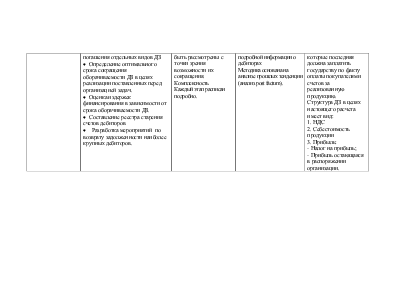

Таблица 1 Сравнительный анализ методик анализа долгов организации.

|

Название |

Основные положения |

Достоинства |

Недостатки |

Особенности |

|

1. Методика анализа долгов Шеремета А. Д. [7]

|

• Общая оценка динамики объема дебиторской задолженности (далее ДЗ) в целом и по отдельным статьям • Коэффициентный анализ (доля ДЗ в оборотных активах, анализ ее структуры, анализ качественного состояния ДЗ, оценки динамики сомнительной задолженности) • Анализ кредиторской задолженности (далее КЗ) по приведенному выше алгоритму • Сопоставление результатов анализа ДЗ и КЗ |

1. Доступность (для проведения анализа достаточно данных бухгалтерских 2. форм 1. и 5.) 3. Простота применения. |

Сама методика недостаточно четко прописана, некоторые этапы не раскрыты или не детализированы. Рекомендации, предлагаемые автором, носят общий характер. Методика основана на анализе данных отчетности, т. е. прошлых тенденции (анализ post factum) |

Делается акцент на необходимость сопоставления результатов анализа ДЗ и КЗ |

|

2. Методика анализа долгов Кулизбакова Б. К. и др., [3] |

• Установление характера ДЗ по срокам возникновения, анализ их динамики. • Анализ задолженности по составу дебиторов, занимающих преобладающий удельный вес. • Установление безнадежных долгов для определения возможной суммы резерва и оценки реальной величины и взвешенного старения ДЗ. • Принятие решения о предоставлении скидок за ускорение расчетов, о продаже ДЗ и др. на основе результатов анализа. |

Простота применения Наглядность (работа с таблицами) Рекомендации |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.