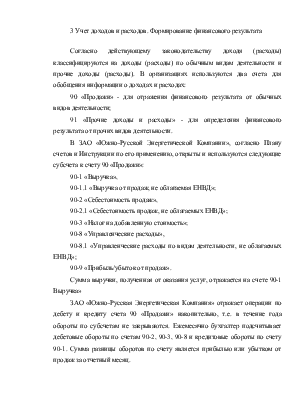

3 Учет доходов и расходов. Формирование финансового результата

Согласно действующему законодательству доходя (расходы) классифицируются на доходы (расходы) по обычным видам деятельности и прочие доходы (расходы). В организациях используются два счета для обобщения информации о доходах и расходах:

90 «Продажи» - для отражения финансового результата от обычных видов деятельности;

91 «Прочие доходы и расходы» - для определения финансового результата от прочих видов деятельности.

В ЗАО «Южно-Русской Энергетической Компании», согласно Плану счетов и Инструкции по его применению, открыты и используются следующие субсчета к счету 90 «Продажи»:

90-1 «Выручка»,

90-1.1 «Выручка от продаж, не облагаемая ЕНВД»;

90-2 «Себестоимость продаж»,

90-2.1 «Себестоимость продаж, не облагаемых ЕНВД»;

90-3 «Налог на добавленную стоимость»;

90-8 «Управленческие расходы»,

90-8.1 «Управленческие расходы по видам деятельности, не облагаемых ЕНВД»;

90-9 «Прибыль/убыток от продаж».

Сумма выручки, полученная от оказания услуг, отражается на счете 90-1 Выручка»

ЗАО «Южно-Русская Энергетическая Компания» отражает операции по дебету и кредиту счета 90 «Продажи» накопительно, т.е. в течение года обороты по субсчетам не закрываются. Ежемесячно бухгалтер подсчитывает дебетовые обороты по счетам 90-2, 90-3, 90-8 и кредитовые обороты по счету 90-1. Сумма разницы оборотов по счету является прибылью или убытком от продаж за отчетный месяц.

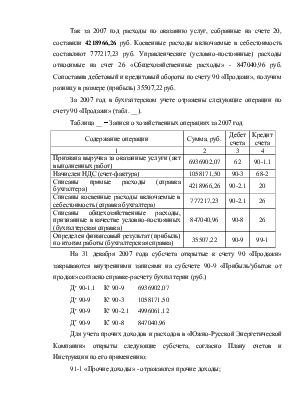

Так за 2007 год расходы по оказанию услуг, собранные на счете 20, составили 4218966,26 руб. Косвенные расходы включаемые в себестоимость составляют 777217,23 руб. Управленческие (условно-постоянные) расходы относимые на счет 26 «Общехозяйственные расходы» - 847040,96 руб. Сопоставив дебетовый и кредитовый обороты по счету 90 «Продажи», получим разницу в размере (прибыль) 35507,22 руб.

За 2007 год в бухгалтерском учете отражены следующие операции по счету 90 «Продажи» (табл. __).

Таблица __ - Записи о хозяйственных операциях за 2007 год

|

Содержание операции |

Сумма, руб. |

Дебет счета |

Кредит счета |

|

1 |

2 |

3 |

4 |

|

Признана выручка за оказанные услуги (акт выполненных работ) |

6936902,07 |

62 |

90-1.1 |

|

Начислен НДС (счет-фактура) |

1058171,50 |

90-3 |

68-2 |

|

Списаны прямые расходы (справка бухгалтера) |

4218966,26 |

90-2.1 |

20 |

|

Списаны косвенные расходы включаемые в себестоимость (справка бухгалтера) |

777217,23 |

90-2.1 |

26 |

|

Списаны общехозяйственные расходы, признанные в качестве условно-постоянных (бухгалтерская справка) |

847040,96 |

90-8 |

26 |

|

Определен финансовый результат (прибыль) по итогам работы (бухгалтерская справка) |

35507,22 |

90-9 |

99-1 |

На 31 декабря 2007 года субсчета открытые к счету 90 «Продажи» закрываются внутренними записями на субсчете 90-9 «Прибыль/убыток от продаж» согласно справке-расчету бухгалтерии (руб.)

|

Дт 90-1.1 |

Кт 90-9 |

6936902,07 |

|

Дт 90-9 |

Кт 90-3 |

1058171,50 |

|

Дт 90-9 |

Кт 90-2.1 |

4996061,12 |

|

Дт 90-9 |

Кт 90-8 |

847040,96 |

Для учета прочих доходов и расходов в «Южно-Русской Энергетической Компании» открыты следующие субсчета, согласно Плану счетов и Инструкции по его применению:

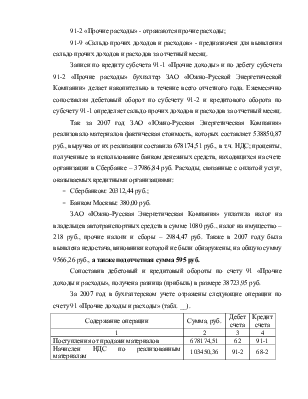

91-1 «Прочие доходы» - отражаются прочие доходы;

91-2 «Прочие расходы» - отражаются прочие расходы;

91-9 «Сальдо прочих доходов и расходов» - предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по кредиту субсчета 91-1 «Прочие доходы» и по дебету субсчета 91-2 «Прочие расходы» бухгалтер ЗАО «Южно-Русской Энергетической Компании» делает накопительно в течение всего отчетного года. Ежемесячно сопоставляя дебетовый оборот по субсчету 91-2 и кредитового оборота по субсчету 91-1 определяет сальдо прочих доходов и расходов за отчетный месяц.

Так за 2007 год ЗАО «Южно-Русская Энергетическая Компания» реализовало материалов фактическая стоимость, которых составляет 538850,87 руб., выручка от их реализации составила 678174,51 руб., в т.ч. НДС; проценты, полученные за использование банком денежных средств, находящихся на счете организации в Сбербанке – 37986,84 руб. Расходы, связанные с оплатой услуг, оказываемых кредитными организациями:

- Сбербанком: 20312,44 руб.;

- Банком Москвы: 380,00 руб.

ЗАО «Южно-Русская Энергетическая Компания» уплатила налог на владельцев автотранспортных средств в сумме 1080 руб., налог на имущество – 218 руб., прочие налоги и сборы – 2984,47 руб. Также в 2007 году была выявлена недостача, виновники которой не были обнаружены, на общую сумму 9566,26 руб., а также подотчетная сумма 595 руб.

Сопоставив дебетовый и кредитовый обороты по счету 91 «Прочие доходы и расходы», получена разница (прибыль) в размере 38723,95 руб.

За 2007 год в бухгалтерском учете отражены следующие операции по счету 91 «Прочие доходы и расходы» (табл. __).

|

Содержание операции |

Сумма, руб. |

Дебет счета |

Кредит счета |

|

1 |

2 |

3 |

4 |

|

Поступления от продажи материалов |

678174,51 |

62 |

91-1 |

|

Начислен НДС по реализованным материалам |

103450,36 |

91-2 |

68-2 |

|

1 |

2 |

3 |

4 |

|

Списана фактическая себестоимость реализованных материалов |

538850,87 |

91-2 |

10-1 |

|

Отражены полученные проценты за использование банком денежных средств, находящихся на счете организации |

37986,84 |

51 |

91-1 |

|

Списаны расходы, связанные с оплатой услуг, оказываемых: |

|||

|

- Сбербанком |

20312,44 |

91-2 |

51 |

|

- Банком Москвы |

380 |

91-2 |

51 |

|

Начислен: |

|||

|

- налог на владельцев автотранспортных средств |

1080 |

91-2 |

68-7 |

|

- налог на имущество |

218 |

91-2 |

68-8 |

|

- прочие налоги и сборы |

2984,47 |

91-2 |

68-10 |

|

Списана выявленная недостача |

9566,26 |

91-2 |

94 |

|

Списана подотчетная сумма |

595 |

91-2 |

71-1 |

|

Определено сальдо прочих доходов и расходов |

38723,95 |

91-9 |

99-1 |

На 31 декабря 2007 года субсчета открытые к счету 91 «Прочие доходы и расходы» закрываются внутренними записями на субсчете 91-9 «Сальдо прочих доходов и расходов» согласно справке-расчету бухгалтерии:

|

Дт 91-1 |

Кт 91-9 |

716161,35 |

|

Дт 91-9 |

Кт 91-2 |

677437,40 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.